La opa del BBVA sobre el Sabadell y su posible efecto en el escaparate bancario

El banco catalán mantiene una política comercial más agresiva que se vería modificada si sale adelante la operación del BBVA que cuenta, en cambio, con una gama de fondos más completa

La opa hostil que ha lanzado el BBVA sobre el Sabadell va a ser una nueva vuelta de tuerca a la concentración bancaria y va a tener inevitablemente en vilo a los más de 11 millones de clientes del Sabadell, concentrados sobre todo en España y en menor medida, en Reino Unido y México. Por delante quedan meses de incertidumbre en los que el BBVA tendrá que obtener la aprobación por parte de las autoridades para su oferta, duramente criticada por el Gobierno aunque posiblemente sí del agrado del BCE, y de los accionistas de Sabadell. Mientras tanto, la operativa bancaria seguirá su curso bajo una premisa clara, los términos de los contratos firmados con el banco no se podrán modificar, sea cual sea el desenlace de la opa de BBVA. Si finalmente se quedara con Sabadell, lo firmado en una hipoteca se mantendría en condiciones idénticas, al igual que la remuneración de un depósito.

Pero a raíz de la unión entre dos bancos siempre acaba habiendo cambios en el escaparate de productos que se ofrece al cliente y en sus características. La política comercial del banco comprador por lo general se acaba imponiendo, de modo que si el banco adquirido hasta ese momento ha sido más agresivo en su oferta de hipotecas, puede dejar de serlo. O si ha tenido una oferta de fondos de inversión reducida, puede pasar a ampliarla. El escaparate del ahorro y la inversión que se encuentren los clientes de Sabadell si el banco pasa a manos de BBVA será previsiblemente diferente. ¿Qué ofertas le esperarían a los clientes de Sabadell en tal caso? ¿Serían más atractivas o menos que en su banco actual? Mientras, tanto BBVA como Sabadell tendrán que evitar la pérdida de clientes por el camino.

Cuentas remuneradas

Por lo pronto, ambos bancos tienen activas campañas de captación de nuevos clientes con la contratación de cuentas online. Sabadell ofrece hasta finales de mes un 6% de rentabilidad nominal en los tres primeros meses por la apertura de una cuenta online, que pasa a pagar un 2% a partir del cuarto mes. La oferta equivale a un 3,06% TAE para un saldo máximo de 20.000 euros, a lo que se suma la devolución del 3% de los recibos domiciliados de luz y gas. La cuenta, que no tiene comisiones ni otros requisitos, también da acceso a una tarjeta de débito y una de crédito gratis, sin comisiones de emisión ni mantenimiento. En BBVA también tienen en el escaparate una cuenta online sin comisiones, aunque no remunerada. Sí permite la devolución de hasta 60 euros del importe de los recibos de gas, luz, teléfono e internet durante un año, siempre que se mantengan 400 euros en la cuenta.

Fuentes financieras señalan que la política comercial de Sabadell es más agresiva que la de BBVA en banca de particulares. Al fin y al cabo, la entidad de origen catalán tiene el grueso de su negocio en España y ha tenido que emprender una remontada en los últimos años para enderezar rentabilidad y solvencia en la que el negocio con clientes ha sido clave. Y el rumbo lo ha puesto su consejero delegado, César González-Bueno, que llegó a cargo en 2021 y que en su larga hoja de servicios cuenta con haber impulsado en sus inicios en España a ING, referente de operativa por internet y dinamismo comercial. “Sabadell ha tenido en los últimos años mayor necesidad de captar clientes. Su estrategia comercial es más agresiva, aunque ahora también exige a cambio una mayor vinculación”, explica Antonio Gallardo, responsable de estudios de la Asociación de Usuarios Financieros (Asufin).

Hipotecas y préstamos al consumo

Gallardo también alude al riesgo de pérdida de negocio ya en los próximos meses, en especial para Sabadell. “Habrá clientes que no deseen integrarse en BBVA y prefieran marcharse ante la posibilidad de que la opa tenga éxito. Y otros que retiren ahorros a otro banco si, en caso de integración de ambos bancos, superan los 100.000 euros de ahorro máximo protegido por el Fondo de Garantía de Depósitos”, explica.

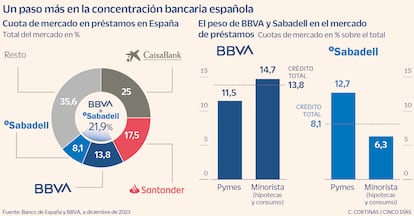

Especialmente sensible a lo que pueda suceder con la opa es el negocio de Banco Sabadell con pymes. “Con la desaparición del Banco Sabadell, muchas pymes quedarán huérfanas de financiación”, denunció al conocerse la operación la patronal catalana Foment del Treball. Sabadell tiene una larga tradición de financiación a las empresas catalanas, sobre la que ha construido una valiosa cuota de mercado del 12,7% en el crédito a pymes en España, frente al 11,5% de BBVA. En financiación a particulares, con hipotecas y créditos al consumo, la cuota de mercado de Sabadell es muy inferior -del 6,3%, según los datos presentados por BBVA en su oferta-, si bien su política comercial en financiación hipotecaria es muy activa.

“Sabadell es más agresivo que BBVA en precio en hipotecas y cuenta con una oferta en principio más flexible, afina más las condiciones que termina ofreciendo al cliente”, explica César Betanco, del departamento de análisis del comparador hipotecario Hipoo. Y señala que Sabadell llega a ofrecer un tipo fijo del 2,3% en hipotecas, frente al 2,5% de BBVA. En iahorro explican que “todo depende del perfil del cliente, ambos bancos tienen un grado de vinculación parecido, aunque BBVA puede que tenga una mejor oferta hipotecaria”.

En su página web, al margen de los términos que logre negociar el cliente con el banco, BBVA ofrece una hipoteca a tipo fijo con un interés nominal del 2,9% y TAE del 4,1% -con nómina domiciliada, seguro de hogar y seguro de amortización del préstamo-, y una hipoteca variable a euríbor más un diferencial de 50 puntos básicos, con las mismas condiciones de vinculación. Sabadell tiene en primera línea de su escaparate la hipoteca mixta, con la opción de un tipo fijo los primeros tres, cinco o siete años de vida del préstamo, una opción que BBVA apenas comercializa. Con domiciliación de nómina y seguros de vida y hogar, el tipo fijo en los primeros cinco años en la mixta de Sabadell es del 2,3% nominal y de euríbor más 0,9 el resto de años, lo que resulta en un interés TAE del 4,49%, según explica el banco. La entidad también oferta en cualquier caso la hipoteca a tipo fijo en su totalidad o a interés variable.

La financiación a los particulares será uno de los aspectos que tendrán que analizar más en profundidad las autoridades de competencia. Así, la suma de BBVA y Sabadelll resultaría en una entidad con una cuota de mercado en préstamos en España del 21,9%, solo por detrás del 25% de CaixaBank, aupada al primer puesto tras la absorción de Bankia. “El grueso de las hipotecas lo sigue concediendo en España la banca tradicional. Las fintech apenas conceden crédito y su actividad no llega a compensar por la pérdida de competencia que ha supuesto la concentración bancaria en los últimos años. En crédito al consumo claramente se ha perdido diversidad en la oferta de la banca”, argumentan desde iahorro.

Los términos en que se haya firmado una hipoteca o un crédito al consumo no varían en caso de que la opa de BBVA tenga éxito. “Quien esté cerca de cerrar un préstamo con Sabadell no debe preocuparse ya que esas mismas condiciones se mantendrían si cambia la propiedad del banco”, explican desde Hipoo. Es lo que ha sucedido en todos los procesos de concentración anteriores, en virtud de la seguridad jurídica que da la firma de esos contratos. Los cambios y las sorpresas sí pueden llegar en productos que no están sujetos a una fecha de caducidad, como sucede con los costes de mantenimiento de una cuenta corriente, o en los servicios financieros que se renuevan cada año, como el coste del seguro de hogar o el coste de mantenimiento de la tarjeta de débito o crédito.

Gestión de activos

Banco Sabadell vendió su gestora de fondos a la francesa Amundi en 2020. La prioridad era entonces lograr recursos para mejorar la solvencia del banco, tras lo que la entidad española ya solo se ocupa de la comercialización de fondos de inversión, no de su gestión. “BBVA sí ha decidido mantener su gestora y tiene una oferta en fondos más completa que Sabadell, además de algunos fondos superventas”, explican fuentes del sector. En todo caso, las entidades financieras deben ofrecer al cliente el producto de inversión que mejor se ajuste a sus necesidades y perfil de riesgo, con independencia de si es un fondo marca de la casa o no. Y dar la posibilidad al cliente de contratar el fondo de una tercera entidad y no uno propio, aunque la poderosa maquinaria comercial que son las oficinas bancarias a menudo inclinen al ahorrador a suscribir el fondo que le vende su entidad. Con datos de Inverco a cierre de abril, el patrimonio en fondos de inversión de BBVA es de 50.758 millones de euros y el de Sabadell, de 13.882 millones.

La batalla por los accionistas de Sabadell ha comenzado y también por sus clientes, según apuntan fuentes bancarias. Los meses durante los que se irá tramitando la opa van a poner a prueba la maquinaria comercial de Sabadell y también a activar la alerta de los competidores, siempre al acecho de la clientela descontenta que se baja del barco en todos los procesos de concentración.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días