La banca emite 11.600 millones de deuda anticrisis

El volumen de la nueva deuda senior no preferente asciende a 3.500 millones de euros, que junto a la subordinada y los 'cocos' sirve para absorber pérdidas.

El año ha arrancado con fuerza para las emisiones de deuda bancaria. El apetito de rentabilidad de los inversores por estos títulos, que están ofreciendo una prima adicional frente al resto de la deuda corporativa, confluye con la necesidad del sector por colocar renta fija ante la nueva regulación que va a exigir un colchón de deuda con capacidad de absorber pérdidas. Y, a diferencia de otros inicios de ejercicio, esta confluencia de demanda y oferta promete tener continuidad a lo largo del año.

En lo que va de año, los bancos europeos han emitido un total de 11.600 millones de euros de deuda capaz de absorber pérdidas, según datos recogidos por Société Générale, de los que 6.850 millones corresponden a deuda subordinada, 1.250 millones a bonos contingentes convertibles (conocidos como cocos) y otros 3.500 millones a un nuevo tipo de deuda denominada senior no preferente, por la que por el momento han optado solo un puñado de entidades.

Estos tres tipos de emisiones corresponden a la deuda que, en caso extremo de resolución de una entidad, pueden convertirse en capital, según el objetivo marcado por los reguladores de que los bancos puedan ser capaces de rescatarse a sí mismos y no sea necesario recurrir de nuevo al dinero de los contribuyentes. Así, los bancos sistémicos deberán tener un colchón con deuda capaz de absorber pérdidas por el equivalente al 18% de sus activos ponderados por riesgos a partir de 2022, mientras que a partir de 2019 la exigencia estará ya en el 16%. "Puede que los bancos sean menos rentables pero desde luego serán más seguros", explica Javier Guzmán, codirector del mercado de capitales de SG.

“Hay mucha actividad en emisiones de deuda de entidades financieras y no financieras. Hay mucha liquidez en el mercado gracias al Banco Central Europeo, a lo que se añade el riesgo geopolítico en Europa y el escenario de tipos al alza en Estados Unidos, lo que apremia a emitir deuda. En el caso de los bancos además se da el factor añadido de que deben construir un colchón anticrisis regulatorio”, explica Jorge Alcover, director general de mercado de capitales de Goldman Sachs en Londres.

“El mercado está claramente receptivo con las emisiones de deuda de la banca, mucho más que en el inicio del pasado año. Los precios han mejorado mucho en el mercado secundario, emisiones de subordinada con cupón del 6,5% ó 7% que estaban el año pasado por debajo del nominal, ya no lo están”, añade Abel Enguita, analista de Unicredit.

La emisión más reciente en la banca española fue la realizada por Liberbank el pasado martes, de deuda subordinada a diez años por 300 millones de euros y que recibió una demanda de más de 1.000 millones de euros. El cupón fue del 6,8% y su precio ha seguido subiendo en el mercado secundario tras la colocación. Lo mismo sucede con la emisión subordinada por 500 millones de euros lanzada por Bankia la semana previa, a un interés muy inferior, del 3,37%, y que recibió la mayor demanda registrada hasta el momento en Europa, por más de 5.000 millones de euros.

Las emisiones de deuda subordinadas están siendo las más abundantes y junto a Liberbank y Bankia, también han emitido BBVA y Caixabank y, a nivel europeo ING, Credit Mutuel y Commerzbank. Su interés es más elevado que el de las nuevas emisiones de deuda senior no preferente, puesto que en caso de rescate, la deuda subordinada tendría que convertirse antes en capital. De hecho, la nueva deuda senior no preferente tiene para los bancos el menor coste de emisión de entre el conjunto de deuda con capacidad de absorber pérdidas por su condición de ser la más segura dentro de este grupo.

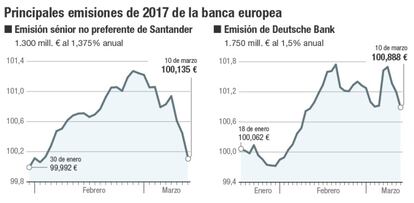

En lo que va de año, ya han emitido deuda senior no preferente Santander, BNP Paribas, Credit Agricole, Deutsche Bank, Group BPCE y Société Génerale. La abundancia de entidades francesas no es casual. Francia es por ahora el único país europeo que ha regulado este instrumento, mientras que en España aún se espera la adaptación de la normativa europea de resolución (MREL), que obligará a todas las entidades a tener su propio colchón de deuda anticrisis, no solo a los bancos sistémicos.

“Hay una necesidad de emitir por las futuras exigencias regulatorias y es importante que exista esa demanda en mercado. Estimamos que los bancos españoles harán emisiones de la nueva deuda senior no preferente por 79.000 millones de euros hasta 2022. En los bancos franceses, el volumen ascenderá a 93.000 millones hasta 2022”, señala Enguita. Por lo pronto, Santander ya ha comunicado que este año prevé emitir entre 16.000 y 20.000 millones de deuda senior no preferente.

“Hay apetito por la nueva deuda senior no preferente. Paga más al inversor que la deuda senior normal porque sirve para absorber pérdidas pero tiene menos riesgo que la subordinada”, apunta Alcover. De hecho, este tipo de deuda llegar a pagar una prima de entre 45 y 75 puntos básicos sobre la deuda senior tradicional en las emisiones de la banca francesa y de alrededor de 60 puntos básicos en la de Santander, apuntan desde Unicredit.