¿Cómo saber cuánto tienes que pagar por una vivienda?

El método PER calcula el valor aproximado del alquiler o la compra de un inmueble. Comprueba como funciona

Independientemente de si eres un propietario de una vivienda, un posible comprador o inquilino conocer el auténtico valor de un inmueble es una de las principales preocupaciones a la hora de tomar una decisión.

El Método PER (Price Earnings Ratio) permite la aproximación a un precio estimado del valor de una vivienda. El dato equivale al número de veces que el precio del alquiler está contenido en el de compra, o lo que es lo mismo, el número de años que tardaría en pagar el precio de una vivienda mediante el precio del alquiler en la actualidad.

De esta forma, si conoce dos de las tres variables de la fórmula (precio de alquiler, precio de venta y PER), puede calcular la tercera. El PER se puede calcular a través de los datos de rentabilidad bruta ofrecidos por el Banco de España y actualizados trimestralmente.

La rentabilidad bruta es el porcentaje resultante de dividir el dinero anual que se obtiene de una vivienda en alquiler por el precio de venta. El PER se calcula cogiendo el dato del Banco de España sobre la rentabilidad bruta y usando el porcentaje como divisor de 100, el resultado, es el PER.

Si el coste de alquiler de una vivienda es de 10.000 euros anuales y el precio de compra es de 200.000 euros, el porcentaje de rentabilidad bruta es del 5% ya que:

(10.000/200.000) x 100= 5% Rentabilidad bruta

Teniendo el porcentaje de rentabilidad bruta, sabemos que el PER de esa vivienda equivale a 20 años:

100/5= 20 PER

El último dato sobre la rentabilidad bruta proporcionado por el Banco de España corresponde al 4,4% de media para todo el país, lo que supone un PER de 22,7 años o 273 meses. Si estás interesado en comprar una vivienda, basta con multiplicar el precio de alquiler de una parecida por 273 meses para obtener un precio de venta aproximado.

De esta forma, podemos averiguar que si comprar una vivienda cuesta 163.000 euros, el alquiler debería rondar los 600 al mes, ya que es el resultado de dividir el precio de compra entre 273.

No obstante, el PER no deja de ser una aproximación. Para Fernando Montero del área de conocimiento de Tinsa, se trata de un método “poco ajustado”. Aunque según Fernando, permite detectar los casos más sangrantes de precios exagerados, “efectivamente, si te piden 35 años del precio del alquiler para comprar una casa probablemente el precio esté inflado”.

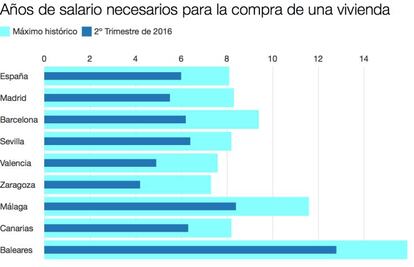

El experto sobre la vivienda recomienda otro método para ayudar a un posible comprador a decidir si da el paso o no: calcular en función del sueldo. “Si una determinada unidad familiar necesita 30 años de su sueldo bruto para pagar una vivienda, es cara para ellos” señala Montero. Otro factor a tener en cuenta con este método es la financiación que ofrece el banco, la cuota de la hipoteca debe ser cubierta por la renta disponible, para Montero “lo ideal es que una casa no supere entre los seis o diez años de sueldo bruto de la unidad familiar”.

Respecto a que pasará con el precio de la vivienda, el experto de Tinsa recuerda que el mercado inmobiliario es cíclico, “venimos de una burbuja que estalló y de los peores momentos, los precios están estabilizados o subiendo en las grandes capitales pero la situación ante la que nos encontramos es diferente a la de 2006 o 2008” señala.

Montero ve las diferencias en tanto que las deducciones fiscales por la compra de viviendas han desaparecido, los bancos no son tan expansivos como en aquel entonces, la demanda que había por inmigrantes ha desaparecido ya que han vuelto a sus países sin intención de volver y la demografía española es muy negativa para la demanda de vivienda debido al envejecimiento de la población. “habría que suponer que los precios volverán a subir pero no a los niveles anteriores a la explosión de la burbuja” resume Fernando.

Poniendo cifras concretas a lo esperado respecto al 2017 en el mercado inmobiliario, los expertos de Tinsa esperan un aumento de las compraventas comprendido entre el 10% y el 15% hasta el entorno de las 520.000 operaciones. Así mismo prevén un aumento de los visados de inicio de obra del 15% hasta 75.000, el incremento del número de hipotecas de un 5% a un 10% alrededor de 425.000 y una subida del precio medio de la vivienda moderado entre el 0 y el 2%.

Para aquellos que quieran comprar una vivienda, el experto de Tinsa Fernando Montero les recomienda sobre todo paciencia. “No tenga prisa, mida con cuidado, pregunte en varios bancos, la compra de una vivienda es una decisión a largo plazo y que hay que tomar detenidamente; visite muchas promociones, muchos pisos y si tiene prisa, que al menos no lo note el vendedor” recomienda Montero.