La sensibilidad de los inversores a las noticias que procedan de los bancos centrales empieza a alcanzar niveles irracionales. Las declaraciones de algunos miembros del BCE que apuntan a la posibilidad de que se reduzca el programa de compra de activos de manera gradual se dejó sentir sobre los mercados.Aunque la noticia fue desmentida minutos después, el simple rumor provocó ascensos en el mercado de deuda.Si el viernes el bono español a diez años cerró en su mínimo histórico, al caer por debajo del 0,9%, hoy las ventas provocaron que volviera a recuperar la cota del 1%, al concluir en el 1,03%. La misma tendencia se repitió en el resto de bonos. El bund alemán subió del 0,005% y el bono italiano escaló hasta el 1,35%. A pesar de estos repuntes, el diferencial entre la deuda española a diez años y la alemana continúa estable en los 104 puntos.

Conforme transcurría la jornada, la calma fue ganando terreno y los inversores dirigieron su mirada hacia la otra idea señalada por los miembros del BCE. Es decir, a la probabilidad de que se prolongue el programa más allá de marzo de 2017. El Ibex, que abrió con caídas superiores al 1%, fue de menos a más y, con la ayuda del sector bancario, consiguió salvar la sesión al anotarse un 0,11%.

La banca, que la semana pasada se vio arrastrada por las alertas despertadas por Deutsche Bank, intenta recomponerse. A esto están contribuyendo los repuntes registrados por la entidad alemana al calor de las noticias que apuntan a una negociación con las autoridades estadounidenses para reducir la multa desde los 14.000 millones de dólares a los 5.400 millones con los que se especula. De momento no se conoce nada, pero después de remontar más de un 6% en los últimos compases del viernes, en lo que va de semana, Deutsche Bank se revaloriza un 4,3%.

Ayer, además, la banca italiana ayudó a la recuperación del sector, que se anotó un 1,4%, con Ubi Banca, Banco Popolare Emilia Romagna y Popolare di Milano registrando ascensos de más del 5%.

El resto de índices europeos siguieron la misma tendencia que la Bolsa española.El Dax concluyó con un descenso del0,32%, el Euro Stoxx cedió un 0,11% y el Cac francés, un 0,29%. Destaca el comportamiento de la Bolsa de Londres, que en las últimas sesiones se ha visto favorecida por la caída de la libra, corrigió un 0,58%, coincidiendo con el repunte de la divisa británica, que pese a todo, continúa en mínimos de tres décadas respecto al dólar al cambiarse a 1,27 billetes verdes. Y es que por contradictorio que parezca, las cotizadas que integran el Footsie tienen un marcado perfil exportador (dos terceras partes de las ventas de estas compañías se dirigen al exterior) de manera que como señalan desde Link Securities “salen beneficiadas por la debilidad de la libra”. Por su parte, el Mib, apoyado en los ascensos de la banca, se anotó un 1%.

En la recta final de la sesión, el otro catalizador fue la apertura alcista en Wall Street, en una jornada marcada por los datos de empleo privado, antesala de la cifra que se publicará el viernes.Según la encuesta ADP en septiembre se crearon 154.000 empleos, por debajo de los 165.000 que preveían los analistas. La cifra es la más baja desde abril. Este indicador fue contrarrestado con el ISM de servicios que se situó en los 52,3 puntos, lo que sube notablemente la posibilidad de un alza de tipos, prevista por la mayoría de los expertos para diciembre.

En el ámbito de las materias primas el brent aceleró las subidas tras los inventarios de crudo en EEUU que bajaron en 2,9 millones de barriles frente al alza del millón previsto. Esto ayudó al crudo a prolongar la tendencia alcista que arrastra desde que la semana pasada se conociera que los miembros de la OPEP habrían llegado a un acuerdo para recortar la producción.Al cierre de los mercados europeos el Brent avanzaba más de un 2% y recuperaba los 52 dólares por barril.

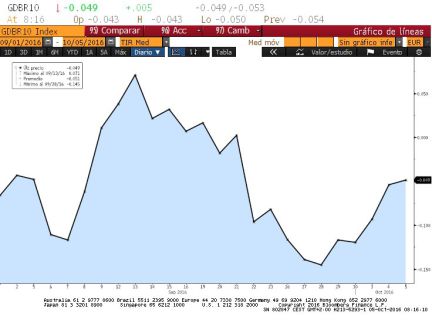

El rendimiento del bono español arranca el día sobre el 1% y el bund alemán también eleva su rendimiento. Prolongan los avances de ayer, después de que Bloomberg señalara que el BCE estudia una reducción gradual del programa de compras.

El euro avanza hasta los 1,122 dólares, con un alza del 0,14%, también bajo la resaca de una posible reducción gradual de las compras mensuales del BCE. Ayer llegó a dispararse hasta los 1,1239 dólares.

Petóleo. El barril de crudo Brent para entrega en diciembre abrió hoy en el mercado de futuros de Londres en 51,32 dólares, un aumento del 1,06% respecto al cierre anterior.

La libra profundiza los mínimos. La libra retrocede hoy un 0,26% y cae por debajo de los 1,27 dólares, en zona de mínimos de 30 años. También cae frente a la moneda europea, un 0,34%, hasta 1,13 euros. Gráfico: libra/dólar en los últimos 6 meses

Todos los valores del selectivo cotizan en rojo. Ningún valor se salva de las caídas en los primeros compases de la jornada. Los mayores recortes son Acerinox, ArcelorMittal y Mapfre.

JPMorgan inicia cobertura de Acerinox con infraponderar. La casa de análisis ha iniciado cobertura del valor con un consejo de infraponderar y un precio objetivo de 11 euros. Acerinox es a esta hora el peor valor del selectivo con una caída del 1,7%, hasta los 11,45 euros.

Carax-AlphaValue recorta a Amadeus a reducir. La firma ha rebajado la recomendación de Amadeus desde añadir a reducir con precio objetivo de 45,7 euros, por movimientos de mercado. El potencial por fundamentales es del 1,71%.

Exane recorta el consejo de Applus a neutral. La casa francesa ha decidido rebajar el consejo que tiene para la compañía desde sobreponderar a neutral. Las acciones de Applus ceden un 0,6%, hasta los 8,98 euros.

Parques Reunidos sube un 5,6%. La compañía se convierte en el mejor valor del Mercado Continuo, con una subida cercana al 6% y supera los 13 euros. Ayer cerró prácticamente en tablas pero llevaba una racha de cinco jornadas consecutivas de recortes. El valor cuenta con excelentes recomendaciones por parte de los expertos que lo tienen en cobertura. El 100% recomienda comprar y el precio medio del consenso está en 18,4 euros.

Mapfre cae en plena resaca por el aumento de participación en la aseguradora ABDA. Las acciones de Mapfre ceden un 1,3% después de que ayer anunciara que ha aumentado su participación e la aseguradora ABDA. Bankinter cree que "el precio pactado por Mapfre implica pagar unos múltiplos superiores a los suyos, por lo que la operación podría considerarse cara". Sin embargo, destaca entre los puntos positivos el aspecto estratégico de la operación y que el precio es "asumible" para Mapfre.

Los derechos de BBVA cotizan en positivo. El scrip dividend de BBVA está en marcha. Los accionistas que quieran cobrar el dividendo en efectivo tienen hasta el 13 para solicitarlo. Desde el pasado lunes, los derechos están cotizando en el mercado. Hoy avanzan un 1,25%.

Deuda. El Tesoro Público vuelve el jueves a los mercados con una subasta en la que ofrecerá a los inversores bonos y obligaciones para captar hasta 5.500 millones de euros.

Actas del BCE. Los inversores estarán pendientes mañana de las actas del BCE, que se conocerán un día antes de que en Estados Unidos se publique el informe oficial de empleo, en una semana marcada por las reuniones anuales del Fondo Monetario Internacional (FMI).

Petróleo. El precio del crudo se ha recuperado más de un 12% desde que se supo que la OPEP puede cerrar un acuerdo para reducir su producción en la reunión que mantendrá en noviembre.

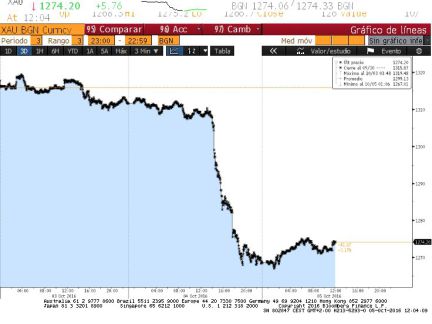

Oro. El fortalecimiento del dólar ayer provocó una ola de ventas en el oro, que perdió más de un 3% hasta situarse por debajo del nivel de los 1.300 dólares la onza por primera vez desde junio. "En el contexto de retroceso de riesgos para el crecimiento y un dólar estadounidense más fuerte, mantenemos una visión cautelosa sobre el oro", sostienen los expertos del banco privado suizo Julius Baer. El metal precioso recupera hoy en torno a medio punto porcentual. En el siguiente GRÁFICO se aprecia la evolución del oro en los últimos tres días.

Telefónica, farolillo rojo del Ibex 35. La operadora retrocede hoy cerca de un 2% tras caer el pasado viernes más de un 4% después de conocerse la suspensión de la OPV de Telxius.