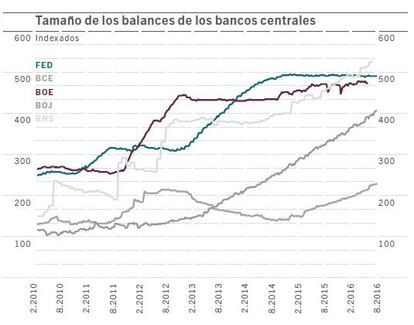

Los mercados están dirigidos por los bancos centrales

Los mercados están dirigidos por los bancos centrales, que, mediante programas de expansión cuantitativa, tratan de proporcionar liquidez a fin de generar inflación y crecimiento. Sin embargo el mercado está demasiado complaciente. Hay que tener en cuenta que las actuaciones de los principales bancos centrales han perturbado mucho la relación rentabilidad/riesgo de los activos. Los propios bancos centrales se han dado cuenta de que sus políticas son muy deflacionistas y afectan a los márgenes del sector financiero. De ahí que el Banco de Japón vaya a comprar menos deuda del gobierno de muy largo vencimiento, a fin de aumentar la rentabilidad a largo plazo y así ayudar a los bancos a obtener beneficios.

El caso es que la mayor distorsión por intervención de los bancos centrales se encuentra en la deuda del gobierno, que es parte de los programas de compra de activos, cotizando falta de crecimiento económico e inflación los próximos diez años.

Los indicadores adelantados apuntan a mejora del crecimiento global

Pero en conjunto, con los bancos centrales dispuestos a todo para contener los riesgos, los indicadores adelantados apuntan a mejora del crecimiento global, Ya hay indicios de inflación en EEUU, donde la inversión empresarial ha aumentado y su economía, con apoyo del consumo privado, impulsado por el aumento de salarios, puede crecer al 3,5% la segunda mitad del año, lo que debe permitir a la Reserva Federal elevar tipos de interés 0,25% en diciembre. Por su parte la Euro Zona, en aparente desafío del voto Brexit, experimenta una mejora similar, con impulso de los servicios y evidencia de que el estímulo monetario del BCE tiene efecto. De todas formas se ha hecho poco para abordar la vulnerabilidad de los bancos más débiles de Italia, que pueden necesitar ser recapitalizados. En cualquier caso el exceso de liquidez en la Zona Euro es de cerca de un billón de euros, según estimaciones del BCE y el rally en clases de activos de más riesgo puede continuar al menos un par de meses.

Por su parte en economías emergentes, tras un ciclo bajista de tres años, hay indicadores de expansión y aumento en la relación aumento de previsiones de beneficios frente a disminuciones. El cambio es especialmente significativo en América Latina. En Asia las previsiones son menos alentadoras, principalmente por incertidumbre en China, donde los indicadores han mejorado, pero cuyo crecimiento puede hacer máximo con la disminución de la inversión y la actividad inmobiliaria a medida que el impacto de los estímulos monetarios y fiscales empieza a desvanecerse.

Sobre-ponderamos acciones e infra-ponderamos bonos

Sobre-ponderamos acciones e infra-ponderamos bonos del Estado. En acciones los sectores defensivos se han comportado mejor que los cíclicos los últimos tres años y sus valoraciones son más caras. Pero si el crecimiento repunta veremos los sectores cíclicos rezagados comportarse mejor en rentabilidad/riesgo que los más defensivos. En concreto las acciones de tecnología continúan razonablemente valoradas; las industriales tienen soporte en la recuperación de la inversión y las de consumo discrecional, rezagadas este año, pueden recuperarse respecto a otros cíclicos. Finanzas cotiza con muy bajas valoraciones pero cualquier rally puede ser corto, dado los problemas estructurales, regulaciones y tipos de interés negativos.

Seguimos sobre ponderando Europa y Japón

Seguimos sobre ponderando Europa y Japón, cuyas acciones deben converger en valoración con las EEUU. Europa cuenta con el apoyo de los programas de expansión cuantitativa y las valoraciones son asequibles con horizonte de inversión de medio plazo. Por su parte el Banco Central de Japón va hacer todo lo que pueda para reactivar su economía. Su PIB nominal puede debilitarse, provocando más medidas monetarias extremas y corrección del yen para promover el crecimiento y los beneficios empresariales. De hecho es el mercado desarrollado que más se puede beneficiar del crecimiento global. Además estas acciones pueden verse apoyadas por el aumento de rentabilidades a vencimiento de los bonos soberanos globales, con los que muestra correlación histórica. Además sobre-ponderamos acciones emergentes a corto plazo, si bien se están acercando a valor razonable y los flujos han sido demasiado rápido teniendo en cuenta que la flexibilización monetaria global va siendo menos efectiva.

Por su parte la deuda del Tesoro de EEUU es refugio ante perspectivas de bajo crecimiento, pero cuenta con mayores rentabilidades a vencimiento respecto a otros bonos gubernamentales de mercados desarrollados donde las rentabilidades a están en mínimos y seguimos cautelosos. De hecho un tercio de la deuda soberana de mercados desarrollados cotiza con rentabilidad negativa, a pesar de que el PIB nominal crece -una tendencia contraria a la norma histórica- y esperamos una corrección los próximos meses.

Sobre-ponderamos deuda de alta rentabilidad europea

Sin embargo encontramos nichos de valor en deuda de alta rentabilidad europea, que se beneficia del programa de compra de activos del BCE, baja inflación y signos de crecimiento. Además la deuda de alta rentabilidad de EEUU ofrece protección contra la subida de tipos de interés de la Reserva Federal, aunque sus tasas de impago implícita están ajustadas y las condiciones de crédito cada vez más difíciles. Sin embargo el riesgo de presiones inflacionistas hace de los bonos ligados a la inflación de EEUU una cobertura atractiva en una cartera global.

Por otra parte seguimos neutrales en deuda emergente, en moneda local y en dólares. Se han comportado especialmente bien este año, con muy altos flujos de inversión, hasta el punto que las rentabilidades a vencimiento en moneda local están ya en la parte inferior del rango histórico, entre 6 y 7%. Sin embargo la deuda emergente, dada la probabilidad de aumento de tipos de interés en diciembre en EEUU, es vulnerable.

Patricia de Arraiga, subdirectora general de Pictet AM en España.