Si invirtió en BME hace una década... ¿cuánto ha ganado?

El 14 de julio de hace diez años, Bolsas y Mercados Españoles (BME) debutaba en el parqué madrileño y pasaba de tener apenas 125 accionistas a más de 80.000. La compañía, que eligió para convertirse en cotizada el mismo ejercicio en el que cumplía 175 años de historia, se estrenaba en un parqué que tantas veces antes y otros tantas después ha sido testigo de numerosos estrenos bursátiles.

Precisamente, 2006 fue un año prolífico en salidas a Bolsa con el salto al parqué de diez nuevas compañías. Entre los debutantes de ese año destacan Técnicas Reunidas y Grifols. Otras, como GAM, o algunas inmobiliarias como Parquesol y Riofisa, no corrieron tanta suerte.

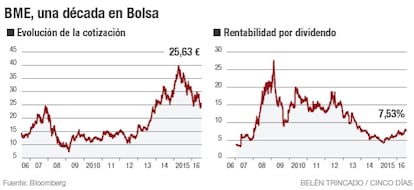

BME se estrenó en el parqué a 31 euros y actualmente cotiza en cerca de 26. El retorno total para los accionistas es de 115% teniendo en cuenta los dividendos. En base a esto, un inversor que acudiera a la OPV con 1.000 euros tendría ahora 2.150 euros, siempre y cuando no se hubiera desprendido de sus títulos.

Aunque la evolución del gestor de los mercados españoles es claramente alcista, su cotización sufrió un duro revés tras la crisis de Lehman Brothers y llegó a marcar su mínimo histórico (7,26 euros) en marzo de 2009. Desde entonces, sus acciones han multiplicado casi por cuatro este precio. En los últimos diez años, no solo la compañía se ha transformado y crecido sino también el sector ha dado un giro de 180 grados con la llegada de plataformas de contratación y de importantes movimientos corporativos.

En marzo irrumpió en el mercado la fusión de la Bolsa de Londres y la de Alemania. Esta operación, que está pendiente de recibir el visto bueno de las autoridades de la competencia, vuelve a avivar las ascuas sobre futuros movimientos. Desde Beka Finance señalan que “puede generar oportunidades para BME, debido al posible exceso de concentración en la actividad de cámaras de contrapartida”. Los expertos de la entidad creen que la compañía española podría analizar oportunidades de crecimiento corporativo, pero siempre y cuando generen valor para el accionista.

En la misma línea se mueven los analistas Fidentiis que ven en este movimiento una oportunidad para que BME se transforme y ponga fin a la política conservadora que domina hasta la fecha. Lo que ha servido como salvavidas se convierte ahora en una carga. “La falta de diversificación deja a BME muy expuesta a un negocio bajo presión”, subrayan.

Pero este no es el único reto de la compañía. A lo anterior se suma el crecimiento ya que desde 2007 y 2008 el resultado bruto de explotación (ebitda) se ha movido en un rango muy estrecho debido a la fuerte dependencia de los volúmenes de contratación. Además los mayores niveles de competencia tras la aparición de sistemas alternativos de negociación y los cambios regulatorios no han ayudado, según recoge Fidentiis en su informe.

En la primera mitad de 2016 el negocio de BME ha estado marcado por la fuerte caída experimentada por los volúmenes de contratación. Desde Mirabaud señalan que este descenso no ha sido exclusivo del operador de la Bolsa española, sino que se trata de una tendencia generalizada a nivel mundial debido a las dudas sobre el crecimiento mundial, la debacle que precio de las materias primas en los tres primeros meses del ejercicio y en los últimos tiempos la incertidumbre política que ha traído el brexit y, en el caso de España, la repetición de las elecciones generales. Además, en el caso de BME, la caída ha sido más acusada por la buena marcha experimentada en el primer semestre del año anterior. A lo anterior Fidentiis añade la creciente participación de las plataformas alternativas que en las dos primeras semanas de junio concentraron el 33% del mercado.

Este retroceso, que los expertos esperan que se recupere en la segunda mitad del ejercicio, ha llevado a Mirabaud a rebajar sus previsiones de ingresos un 6% para los próximos dos años y del 9% en el caso del ebitda.

Pero no todo son malas noticias. El consenso de Bloomberg otorga a BME un potencial de subida del 12,8%, hasta los 28,63 euros. Como aspectos positivos, los analistas señalan la atractiva remuneración al accionista (su pay out es del 90%, a la cabeza de la Bolsa española). La fuerte posición de caja podría ser empleada para retomar el dividendo extraordinario que suprimió en 2014.