¿Dónde deberían estar los tipos de interés en Estados Unidos?

El mal dato de empleo de mayo eliminó las posibilidades de una subida de tipos en junio

Primero fue la devaluación del yuan, más tarde la crisis del petróleo barato, para seguir con los miedos por la debilidad de los bancos y la guinda ahora del brexit. La primera parte del que se suponía que iba a ser el año de la normalización de los tipos de interés en Estados Unidos ha estado llena de baches en los mercados que han llevado, una y otra vez, a que Janet Yellen, presidenta de la Reserva Federal, retrase la subida del precio del dinero.

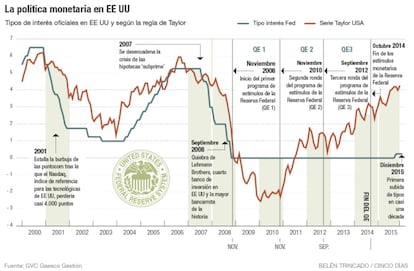

Y es que, atendiendo la regla de Taylor, relación entre la tasa de interés nominal que debería adoptar un banco central respecto a la inflación, el producto interno bruto y otras variables económicas de un país, los tipos de interés en Estados Unidos deberían haber alcanzado la zona del 4% hacia diciembre de 2015 y situarse en el mes de junio en torno al 3,75%. “La Fed presta mucha atención al contexto internacional”, justifica José Antonio Cortés, director de GVC Gaesco Pensiones para explicar la diferencia entre la situación actual de los tipos de interés y la previsión según la regla de Taylor.

La política extremadamente expansiva que llevan a cabo el Banco Central Europeo (BCE) y el Banco de Japón (BOJ), explica el experto, hace que Yellen tanga que andarse con pies de plomo en lo que a la subida del precio del dinero se refiere, para evitar que el dólar se aprecie descontroladamente respecto al resto de monedas.

Precisamente, uno de los activos más sensibles a la política monetaria es la divisa y el dólar no podía ser una excepción. Ante los constantes mensajes que anticipaban un alza de las tasas en EE UU, la moneda americana se depreció un 3,5% frente al euro durante el mes de mayo. Así, la moneda comunitaria pasó de cambiarse a 1,15 billetes verdes el 2 de mayo a los 1,11 dólares del día 27. Días después, las dudas sobre la decisión de la Fed pusieron freno a los descensos y, a día de hoy, el euro se sitúa al borde de los 1,13 dólares.

Después de sucesivos aplazamientos, las informaciones publicadas tras la reunión de mayo y las intervenciones de los miembros del banco central de EE UU parecían apuntar a junio como el momento indicado para la segunda subida de tipos tras el movimiento efectuado en diciembre. Sin embargo, el 3 de junio, la situación se invirtió. El desencadenante fue el mal dato de empleo, el peor desde septiembre de 2010. “En Estados Unidos tienen dudas acerca de que la recuperación de su economía esté consolidada. Y es que, si en Europa pintan bastos y en Japón pintan bastos, es probable que EE UU lo pase mal” analiza Cortés.

El contexto internacional es la raíz de la divergencia entre los tipos oficiales y la referencia de Taylor

A partir de entonces, el mercado ha empezado a descontar un nuevo retraso en la normalización monetaria. Donde mejor se puede observar este cambio es en las estadísticas de probabilidad de subida de tipos. Días antes de que el Departamento de Trabajo hiciera público el dato, el 22% de los futuros federales estimaban una subida del precio del dinero para la reunión de mañana, frente al 53,2% que la aplazaba a julio. Ahora nadie descuenta un alza de los tipos en esta cita y la posponen a finales de año.

Aurelio García del Barrio, profesor del Instituto de Estudios Bursátiles (IEB), señala que Janet Yellen siempre ha defendido la idea de que las potenciales subida de tipos se produzcan en función del comportamiento de la economía. El experto sostiene que, si la cita concluye sin cambios, la Bolsa en Estados Unidos lo celebraría con repunte “al no tener una alternativa en renta fija más atractiva en cuanto a precio”. Pero como en todo, siempre hay excepciones, y en este caso el sector bancario se desmarcaría de los ascensos “al ser el más beneficiado por la subida de tipos”, afirma.

Fuera de EE UU, García afirma que las economías emergentes, que en su día aprovecharon el exceso de liquidez de la Fed, tomarían la decisión con alivio porque “su pago de intereses sería menor”, sostiene.

A la espera de conocer el veredicto de la Fed, el S&P 500 se sitúa en zona de máximos históricos. Juan Carlos Ureta, presidente de Renta 4, en línea con el consenso, defiende que Janet Yellen prorrogará el repunte de los tipos. Pero aunque no suba el precio del dinero y el brexit no triunfe “los probelmas de fondo no van a desaparecer”. Y es que la economía mundial sigue mostrando un débil crecimiento. En caso de que eleven los tipos, desde la entidad creen que el riesgo de nuevo impacto en la divisa china sería alto y no descartan una nueva devaluación, decisión que pasaría factura a las Bolsas, con especial indicendencia en las europeas.

Si el precio del dinero se mantiene en la horquilla de los 0,25% y 0,5% en la que permanece desde diciembre, es posible que el dólar siga fortaleciéndose por la acción del BCE y el Banco de Japón. Junto a esto, en Renta 4 resaltan el riesgo que llevaría implícita la política acomodaticia para la inflación en EE UU que mes a mes aumentan “en una economía con paro de solo el 5%, con incipientes tensiones salariales y con el crudo y otras materias primas subiendo”, afirma Ureta.