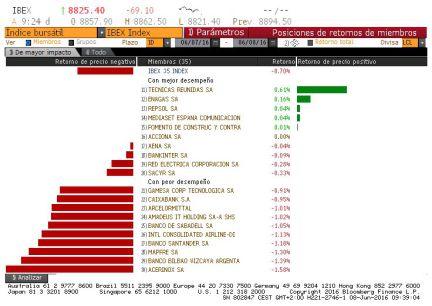

Con el petróleo de cara, el Banco Central Europeo sacando a pasear su artillería y Wall Street ahondando en sus máximos históricos, las Bolsas perdieron una gran oportunidad de catapultarse hacia las ganancias. El Ibex, en línea con el resto de Europa, cayó un 0,71%, hasta los 8.831,4 puntos.

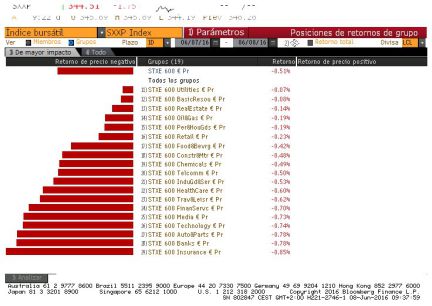

Los bancos fueron los grandes señalados de la sesión bursátil vivida en España. Banco Popular se anotó una caída del 3,97%, CaixaBank cedió un 2,67% y BBVA cayó un 1,88%. El sector financiero es el que peor comportamiento registra en lo que va de año y su gran peso sobre el Ibex 35, superior al 30%, está haciendo sangrar al índice de referencia de la Bolsa española, que en lo que va de año pierde un 7,58%.

Pero no se trata en exclusiva de los bancos españoles. Muchas de las entidades del Viejo Continente están sufriendo serias dificultades y el mercado las recoge en forma de caídas en el precio de sus acciones que, por su peso, acaban contagiando al resto del sector. Así, en la sesión de hoy, el segmento bancario europeo cedió un 1,16% en el Stoxx 600 que sirvió para ahondar aún más en las pérdidas de 2016 en el que cae un 19%.

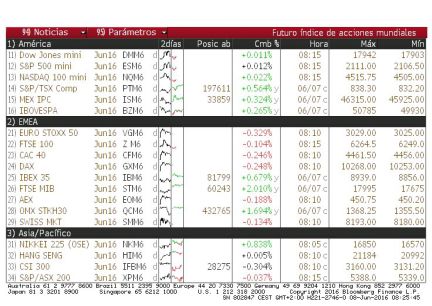

Y es que este revés fue suficiente para obviar el esfuerzo del petróleo, que se anota un 1,4%, hasta los 52 dólares por barril para la modalidad Brent referencia en Europa. Desde la zona de mínimos de enero, el crudo cogió impulso para, en algo más de cuatro meses, avanzar por encima del 85%. Si bien es cierto que la correlación entre las subidas del oro negro y las de las Bolsas menguó al superar el barril la cota de los 40 dólares, los impulsos alcistas que transmite a los mercados siguen siendo evidentes, tal y como refleja un Wall Street que, sin el lastre bancario, cotiza ya en zona de máximos históricos. Al cierre de los mercados europeos, el Dow Jones se anotaba un 0,31%; el S&P 500, un 0,22% y el Nasdaq un 0,18%.

Europa, en cambio, vivió otra jornada más teñida de rojo. El Dax alemán cedió un 0,69%, el Cac francés perdió un 0,61%, el Mib italiano se dejó un 0,37% y el Euro Stoxx 50, un 0,69%. El único selectivo en positivo en la jornada fue el Footsie británico (+0,27%), al que el mayor peso de las mineras y la debilidad de la libra por el renovado miedo al brexit está dando alas.

Por sectores, al margen de los mencionados bancos, el segmento de viajes y ocio (-1,26%) se situó a la cola del Stoxx 600, referencia del viejo continente. Las aerolíneas y demás compañías del sector tienen que hacer frente a un petróleo cada vez más caro que golpea directamente en su estructura de costes. A eso se le sumó hoy la renovada fortaleza del euro, que debilita sus ingresos haciendo que sus precios sean menos competitivos. La moneda única, que ha recuperado su camino al alza con el aplazamiento de la subida de los tipos de interés en Estados Unidos, se revalorizó hoy un 0,4% respecto al dólar.

Los 9.000 tendrán que esperar. Los mercados europeos están listos para abrir con leves descensos. El cierre de Wall Street ayer y la sesión, ligeramente negativa, en las Bolsas de Asia depara pérdidas de poco calado el Europa.

El petróleo se ha instalado en máximos de 10 meses, por encima de los 50 dólares el barril. El dato de inventarios en EE UU es el último factor en desanimar a los bajistas. Según Bloomberg, la producción en Nigeria está en mínimos desde 1994.

Mario, de compras. Arrancan hoy las adquisiciones por parte del BCE de deuda corporativa de la zona euro, siempre que tenga grado de inversión. El monto de las operaciones o los activos concretos que se comprarán no son, en todo caso, públicos.

El bono, sin apenas cambios. La rentabilidad del bono a 10 años se sitúa en el 1,468% frente al 1,461 de ayer. La prima de riesgo, estable en 141 puntos básicos. Gráfico: bono a 10 años desde enero (bloomberg)

Mejora el dato de importaciones en China. Los datos de comercio exterior de China señalan que la economía se puede estar estabilizando, según los expertos. Las exportaciones cayeron un 4,1% frente a un año antes, peor que las previsiones que apuntaban a una caída del 3,6%. Las importaciones bajaron un 0,4% mucho menos de la bajada del 6% esperada

Protagonistas de la apertura. La Bolsa ha arrancado con leves recortes. Sin embargo, la mayor parte del selectivo está en rojo. Amadeus, IAG y BBVA son los valores más castigados. Entre los que suben, los mejores son Enagás y ArcelorMittal.

Rebaja de previsiones del Banco Mundial. El organismo ha revisado a la baja, hasta el 2,4%, el crecimiento estimado para 2016, frente al 2,9% calculado en enero, debido al débil comportamiento de las economías avanzadas y los efectos de los persistentes bajos precios de las materias primas. El Banco Mundial, que preside Jim Yong Kim (en la foto), recortó también las perspectivas de 2017 del 3,1% previsto inicialmente al 2,8%. (Foto: EFE)

Los bancos encabezan las caídas.La banca ahonda las caídas en el Ibex. Banco Popular cae un 2,5%, Caixabank se deja un 1,7%, BBVA cae un 1,6% y Sabadell, el 1,3%. Gráfico: Popular en el año (Bloomberg)

Draghi compra bonos de Telefónica. Según Bloomberg, el banco central ha estrenado el programa de compra de bonos corporativos con Telefónica. . El tipo medio de las emisiones de empresas de la eurozona con grado de inversión se ha desplomado en los últimos meses, merced también a las compras de bonos públicos. (Foto: REUTERS, LEONHARD FOEGER)

El petróleo continúa con su escalada. El Brent, de referencia en Europa, sube un 0,97%, situándose muy cerca de los 52 dólares. Se revaloriza más de un 86% desde que tocara mínimos en enero.

Situación en Europa. Los principales índices del Viejo Continente cotizan en negativo. Solo el Footsie británico consigue darse la vuelta y a esta hora sube un 0,05% debido a su gran exposición a petroleras y mineras.