IPC de mayo: los precios siguen a la baja por el abaratamiento de la energía

La deflación se mitiga ligeramente debido a la subida de la luz

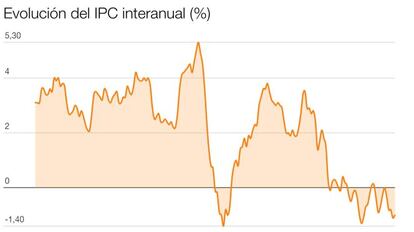

En el tercer trimestre de 2013, el PIB en España creció un 0,1% intertrimestral y rompió una racha negativa de diez trimestres consecutivos de retroceso. Desde esa fecha encadena once trimestres de crecimiento que, sin embargo, no se han visto acompañados de un aumento de los precios, tal y como ha sucedido en la historia reciente. Lejos de crecer, el IPC decendió una media de dos décimas en 2014, cinco décimas en 2015 y acumula diez meses consecutivos de descenso.

¿Por qué se ha producido esa desconexión entre el crecimiento y la inflación? Una primera razón es el desplome del precio del petróleo, que en esos dos ejercicios se ha reducido más de la mitad, pasando de 80 a 28 dólares por barril. Una caída que se ha transmitido de forma inmediata al precio de la gasolina, el gasóleo, la calefacción industrial y doméstica o el transporte público. Las dos rúbricas que engloban todos estos conceptos son transporte y vivienda, que tienen un peso del 15,5% y del 12,5% en el total de productos que mide el IPC. Tan solo alimentos y bebidas alcohólicas, con un 18,7%, cuenta con una ponderación mayor.

España es uno de los países con mayor dependencia energética de la UE (solo produce el 0,2% del crudo que consume) y una oscilación a la baja o al alza del crudo condiciona subidas o bajadas de los precios. De hecho, si al índice general se le resta el impacto de los productos energéticos, los precios llevan subiendo en el entorno del 1% casi un año consecutivo. Entre los que más están creciendo destacan los alimentos y las bebidas no alcohólicas, con avances del 2%, y hoteles, cafés y restaurantes, con un 1%.

Ese retroceso de los precios ha tenido dos efectos directos en la economía española. El primero es que el tradicional diferencial negativo de inflación de España con respecto a sus socios comunitarios se ha convertido en positivo en los últimos dos años y medio. La brecha en 2014 y 2015 fue de seis décimas respectivamente y en los cuatro primeros meses de este año ha crecido hasta un punto.

La contención de los precios de consumo también ha sido determinante para evitar los efectos de segunda ronda (incrementos de inflación se ven acompañados de subidas de sueldos) y para que el acuerdo de moderación salarial firmado por sindicatos y patronal para el trienio entre 2015 y 2017 se haya cumplido de forma holgada. El primer año fijaba un techo del 1% y finalmente las alzas salariales se quedaron en el 0,84%. El techo para este ejercicio es el 1,5% y por ahora no se ha superado el 1,2%.

Los expertos prevén subidas desde septiembre

La inflación en tasas negativas tiene los días contados en España. Los expertos dan por descontado que el barril de Brent, de referencia en Europa, no bajará a los mínimos registrado a principios de año (28 dólares) y se mantendrá en cualquier caso en el entorno o por encima de los 45 dólares. Todo ello llevará a que el precio de la gasolina, el gasóleo, el transporte púbico o la calefacción suba con fuerza a partir de la segunda mitad del año. Ese es el escenario central que maneja la Fundación de las Cajas de Ahorro (Funcas) para este ejercicio, en el que la tasa anual de inflación seguirá siendo negativa hasta septiembre, mes en el que volverá a crecer por encima de las tres décimas. Para que esas previsiones se cumplan, el precio del crudo debe establizarse en el entorno de los 45 dólares este ejercicio y el que viene. Si esa estimación se cumple, los últimos cuatro meses habrá datos positivos, lo que no impediría que la media anual siguiera siendo negativa (-0,3%). En 2017, la variación anual, en ningún mes, bajaría del 1%. El paso de una inflación negativa a otra positiva sería mucho más rápido si se produce el segundo escenario que maneja Funcas, en el que el precio del barril creciera con fuerza en la segunda mitad de 2016 hasta llegar a una media de 57 dólares a final de este año y a los 85 en diciembre de 2017. A finales de este ejercicio, la tasa de variación anual sería del 1,4% y doce meses después podría llegar al 2,6%.

En cualquiera de los dos escenarios, la tasa subyacente, que no tiene en cuenta los elementos más volátiles como la energía o los alimentos frescos, se mantendría estable en torno al 1%, como en los dos últimos años.