¿Invertir en la filial o en la matriz? Respuestas al eterno debate

Las sociedades subsidiarias acostumbran a comportarse peor en Bolsa

La salida a Bolsa de Dominion, filial de CIE Automotive, el pasado 27 de abril significó el segundo estreno de una compañía sobre el parqué en 2016, pero también implicó volver a poner sobre la mesa una de las grandes preguntas que desde hacía meses los inversores españoles no tenían por qué hacerse. Cuando una filial sale a Bolsa, los beneficios o pérdidas que esta obtiene también repercuten en su matriz, por lo que, una y otra vez, surge la duda acerca de cuál de las dos ofrece un mejor potencial al accionista.

“Casi siempre es más interesante apostar por la matriz, ya sea por lo que va a conseguir al sacar su filial a Bolsa o bien porque finalmente acabe vendiendo ese negocio, que no es estratégico”, explica Araceli de Frutos, fundadora de la eafi 107, a la que da nombre, y asesora del fondo Alhaja Inversiones.

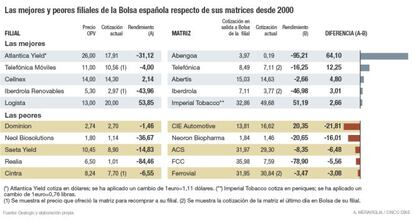

Y es que, en su mayoría, las filiales que han salido a Bolsa no han registrado un buen comportamiento. De las últimas OPV de negocios derivados, son pocas las que han conseguido mejorar las ganancias de su matriz o, en el lado opuesto, limitar sus pérdidas. Desde comienzos del año 2000, únicamente Cellnex, de Abertis, Logista, de Imperial Tobaco, y Abengoa Yield (ahora Atlantica Yield), de Abengoa, han demostrado con claridad a lo largo del tiempo ser una mejor inversión que la compañía que controla la mayor parte de su capital.

Para Araceli de Frutos, Cellnex y Logista son, precisamente, la excepción que confirma la regla, ya que han logrado triunfar por ser “un negocio muy diferente al de su matriz”. Por lo demás, considera la experta, “no tiene ningún sentido invertir en filiales y menos ahora, que los negocios que están saliendo a Bolsa son residuales”, apunta.

La última excepción la marca Atlantica Yield (hasta hace poco Abengoa Yield), que desde que comenzara a cotizar el 12 de junio de 2014 pierde algo más de un 30% frente al 95% que se hunde Abengoa. Es este, sin embargo, el caso más extraordinario, toda vez que la matriz se encuentra en preconcurso de acreedores, evitando males mayores en parte gracias al aval de Atlántica Yield de cara a los bancos y a los fondos a los que debe dinero.

“Casi siempre es más interesante apostar por la matriz”

Y es que, según comenta Ángel Pérez, analista de Renta 4, la mayoría de las matrices suele sacar a Bolsa sus pequeñas divisiones con el objetivo de “reducir sus niveles de apalancamiento y mejorar la situación financiera de la compañía”. Este también fue el caso de Cellnex con Abertis. “Con las perspectivas que tiene el sector de infraestructuras de comunicación sorprende que la sacaran a Bolsa pero probablemente es porque en Cellnex quieren asumir unos apalancamientos bastante fuertes para acudir a oportunidades de inversión en otros países”, añade Pérez.

En cuanto al resto de filiales sobre el parqué español, todas cotizan a remolque de su matriz. El caso más reciente tras Dominion es el de Neol Bisolutions, que depende de Neo Biopharma y que, desde que saliera a Bolsa el pasado 29 de octubre, pierde un 36,67% de su valor frente al 20% de la matriz.

Para Jaume Puig, director general de GVC Gaesco Gestión, las relaciones entre la compañía madre y la subsidiaria son fundamentales a la hora de decidir invertir o no en el grupo. “La filial puede suponer un negocio muy jugoso y tener una directiva totalmente competente, pero si no tiene la autonomía necesaria para llevar a cabo el plan que la firma necesita, los mercados la castigarán”, señala el experto, que admite que no descarta una oportunidad de inversión si la detecta por el hecho de que la compañía en cuestión sea una filial.

“Cuanto más independiente es respecto a su matriz, es decir, cuanto menos filial y más empresa independiente es, menos blindajes adicionales hay que exigirle para garantizar que la oportunidad es buena”, explica Puig. Por este motivo, también prefiere aquellas cuyo negocio es diferente al de la compañía que controla la mayor parte de su capital, aunque con una advertencia: “Esto no sirve de nada si prácticamente el único cliente de esa empresa subsidiaria es su propia matriz”.

Los casos de pérdidas más sonrojantes para los inversores de las filiales han sido aquellos en los que, tras varios meses e incluso años de cotización, la matriz vuelve a absorber a este negocio derivado ofreciendo por él un precio inferior al de la OPV. Ese fue el caso de Iberdrola Renovables. La filial de la eléctrica española salió a Bolsa en diciembre de 2007 con un precio de 5,3 euros por acción. Después de un pésimo recorrido en el parqué, su matriz volvió a adquirirla en 2011 a 2,97 euros, un 44% menos respecto al precio de su salida a Bolsa, aunque casi un 17% por encima del precio medio al que cotizaban los títulos de la empresa en los últimos seis meses. Pese a que finalmente la matriz incurrió en un nivel de pérdidas mayor al del negocio satélite, los inversores que compraron sus acciones en el momento de la salida a Bolsa recibieron un duro revés al ver el precio al que Iberdrola volvió a anexionar su filial.

Lo mismo le ocurrió a Telefónica Móviles, la filial de la teleco española. Después de que su matriz la sacara a cotizar en el parqué español a 11 euros, su mala trayectoria hizo que Telefónica la volviera a adquirir a 10,56 euros en una operación que se completó en agosto de 2006, por un importe total de 3.475 millones de euros.

“Cuanta más autonomía tenga la filial, menos garantías adicionales habrá que exigirle”

Por ello, si los inversores tenían dudas de cuál es la mejor opción a la hora de poner su dinero en los mercados, la experiencia demuestra que la salida de las filiales a Bolsa beneficia, en la mayoría de los casos, únicamente a sus matrices, que acaban absorbiendo a su pequeña división a un precio muy por debajo del de su OPV. “Estas salidas a Bolsa se suelen hacer para captar capital, como una especie de fórmula de financiación para la matriz”, explica Adrián Poyo, analista de XTB.

“Hay un aspecto clave que permite descartar directamente una operación relacionada con una filial y es el dividendo”, señala Puig. Según el experto, el inversor debe estar muy atento a la relación entre el flujo de caja y el dividendo que reparte la filial, porque, si el segundo es superior, la matriz podría estar intentando meter mano en la compañía subsidiaria para obtener un importante beneficio a costa de su crecimiento futuro.

Asimismo, varios expertos recomiendan fijarse en la capacidad de la matriz en influir de forma comercial en el negocio de la filial. “La relación entre las diferentes filiales de un grupo es muy importante. Si la compañía que controla gran parte de su capital decide apostar por otra de las filiales por el motivo que sea en detrimento de en la que nosotros hemos invertido, por muy bien que haya ido, sufriremos”, apunta Puig.