La banca corrige con dureza, pero el Ibex se atrinchera en los 9.000

Batalla en las trincheras la protagonizada hoypor el Ibex 35. La euforia registrada en las últimas dos sesiones permitió que el selectivo español aguantase los 9.000 puntos que tanto le había costado recuperar en una jornada en la que la banca, que tiene un peso superior al 30% en el índice, corrigió con fuerza. El selectivo español cayó finalmente un 0,5%, hasta los 9.079,20 enteros y mantiene así, según los expertos, perspectivas de nuevas alzas.

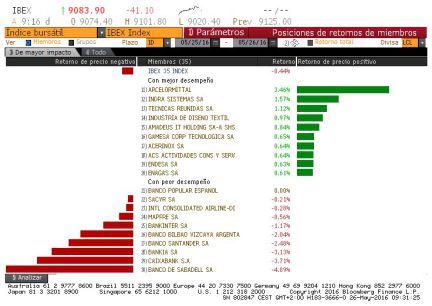

El sector financiero español sufrió contagiado por el hundimiento del valor de la acción de Banco Popular. La entidad presidida por Ángel Ron retrocedió un 26%, hasta mínimos de 1992, ante el anuncio de una ampliación de capital por valor de 2.500 millones de euros que supone una gran dilución de las posiciones de los accionistas, toda vez que la capitalización de la entidad se situó al cierre de la sesión en algo menos de 4.000 millones. En el cómputo anual, Banco Popular se deja más de un 40%.

Sabadell (-5%), Caixabank (-4,31%) y Bankia (-2,41%) fueron las entidades cotizadas más golpeadas por el revés bursátil de Popular. Por su parte, otros valores del selectivo que venían de registrar fuertes alzas, como IAG (-1,3%), retrocedieron en lo que los analistas calificaron de una recogida de beneficios.

Pese a la sensación general de pérdidas, el selectivo sacó músculo y fue capaz de defender el soporte de los 9.000 como si del paso de las Termópilas se tratase. Volver al nivel de hace tres sesiones podría implicar el fin del reciente rally que guía a la Bolsa española y, según diferentes analistas técnicos, testar los 8.500 con perspectiva bajista.

En Europa, la sesión transcurrió en terreno de las ganancias con el impulso del propio rally que los grandes parqués experimentan. Con un menor peso de la banca, pese a que sus entidades también sufrieron correcciones, el verde reinó en el Viejo Continente en el que el Dax alemán se anotó un 0,6%, el Cac francés subió un 0,53% y el Euro Stoxx, un 0,17%. El Footsie británico fue, al margen del Ibex, el único selectivo europeo que cerró en negativo (-0,11) en una sesión en la que hasta el Mib italiano, también con gran peso de la banca, resistió plano.

Por sectores, los recursos básicos se apoyaron en el rally del petróleo, que por momentos llegó a subir de los 50 dólares por barril, para liderar al Stoxx 600 de referencia en Europa. Con una subida del 1% y compañías como ArcelorMittal avanzando más de un 7%, el segmento recuperó el tono y avanza posiciones en el cómputo anual, en el que se anota ya un 13,6%. A la cola, al margen del mencionado sector financiero, que cedió un 0,56%, se situaron las compañías de viajes y ocio, que cayeron un 0,94%.

Al otro lado del Atlántico, Wall Street borró las ganancias al dar los nuevos datos macro más alicientes a la Reserva Federal para una nueva subida de los tipos de interés. El paro semanal registró 268.000 peticiones frente a las 275.00 estimadas por el consenso y, al cierre de los mercados en Europa, el Dow Jones cedía un 0,14% y el S&P 500 y el Nasdaq estaban planos.

En el mercado de la deuda, el interés del bono español a 10 años se elevó hasta el 1,493% desde el 1,471% registrado en la sesión anterior. De esta forma, la prima de riesgo del país se elevó en dos puntos básicos hasta los 134, toda vez que el bono alemán al mismo vencimiento se mantuvo medianamente estable, alzándose hasta el 0,141% desde el 0,152% anterior. El rally de la renta variable ha servido también para enfriar la prima de riesgo, que por momentos llegó a acercarse a la zona de máximos anuales situada en los 150 puntos básicos.

Por su parte, el euro volvió a revalorizarse frente al dólar (0,26%), hasta los 1,1183 billetes verdes. Tras una caída del 3% desde máximos, los expertos de Société Générale creen que la moneda única podría haber rebotado en un soporte y prevén que podría testar los 1,12-1,13 dólares en el corto plazo.