Los planes, la alegría de la declaración

Solo estos productos reducen la base imponible.

Llega la declaración de la renta y todos buscamos la manera de no pagar más de lo debido, pero lamentablemente las deducciones no son abundantes. La que sí se mantiene inamovible es la que se refiere a las aportaciones a planes de pensiones, que se deducen directamente en la base imponible del IRPF. Esta es la principal ventaja de estos productos de ahorro-previsión, los únicos junto a los PPA –su versión con el sello de las aseguradoras– que cuentan con esta evidente ventaja fiscal.

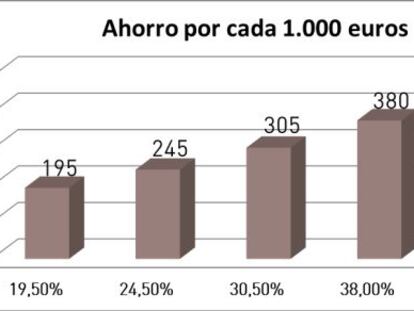

Según Mery Marañón, directora del canal financiero en CNP Partners, el beneficio fiscal que aportan los planes de pensiones es mayor cuanto más abultada es la renta del contribuyente, debido a que el IRPF es un impuesto progresivo, donde el tipo marginal va aumentando conforme crece la base imponible o ingresos de cada titular.

Es decir, que, por ejemplo, “si has invertido 8.000 euros y tu tipo medio es del 25%, estarás ahorrando 2.000 euros, pero si tu tipo medio es del 30%, el ahorro por la fiscalidad de los planes de pensiones alcanzaría hasta los 2.400 euros”, ilustra.

Sin embargo, la ventaja recientemente ha perdido cierto brillo, ya que se ha reducido el límite anual de aportación a planes, pasando de 10.000 a 8.000 euros, siempre que no supere el 30% de los rendimientos del trabajo y actividades económicas, y sin que la edad del contribuyente sea un condicionante decisivo.

Plan Ahorro 5

Año y medio después de su creación, los Ahorro 5 no han conseguido calar entre los clientes de bancos y aseguradoras, pese a que cuentan con ventajas fiscales y cierta liquidez. Según los expertos, el límite de 5.000 euros en la aportación no está ayudando.

No obstante, esta reducción realmente no ha afectado al grueso de los partícipes debido a que, en la práctica, la aportación media anual a planes de pensiones se situó, según la DGSFP, en unos 1.300-1.400 euros. “En cualquier caso, es deseable que este límite sea ampliado en el futuro, potenciando de esta forma el desarrollo de la previsión social complementaria”, opina la experta de CNP Partners.

Pero también hay novedades positivas. Así, hay que tener en cuenta que la reforma fiscal de 2015 ha mejorado el tratamiento de las aportaciones realizadas por el cónyuge. En el caso de que sus rendimientos del trabajo (o de otras actividades económicas) sean inferiores a los 8.000 euros, la aportación puede llegar a los 2.500 euros, en vez de los 2.000 euros vigentes.

Y si los contribuyentes presentan la declaración conjunta, desde Inverco recuerdan que los límites se computarán individualmente para cada partícipe integrado en la unidad familiar. “Se trata de un incentivo fiscal más, puesto que reduce el importe de la base liquidable del impuesto, esto es, la renta anual obtenida por el partícipe que está sujeta a una tributación efectiva”, resalta Ángel Martínez-Aldama, director del Observatorio Inverco.

En cuanto a los PIAS (o planes individuales de ahorro sistemático), EFPA recuerda que se ha introducido la posibilidad de rescatarlos para constituir una renta vitalicia si se han cumplido cinco años y no diez, como se establecía anteriormente. Tributarán como rendimiento del capital mobiliario y su exención variará en función de la edad del beneficiario, pudiendo ser desde un 65% hasta un 92%.

También quienes hayan contratado el nuevo instrumento denominado Plan de Ahorro 5 se podrán beneficiar de la nueva ventaja fiscal: “La exención de las rentas generadas por la cuenta de depósito o el seguro de vida a través del cual se canalice dicho ahorro, siempre que las cantidades aportadas sean inferiores a 5.000 euros anuales y durante un plazo al menos de cinco años”, explican los asesores fiscales.

En cualquier caso, desde Inverco insisten en que los beneficios de este tipo de producto van más allá de los comúnmente conocidos. Así, por ejemplo, si al presentar la declaración la cantidad a deducir es menor del importe aportado al plan de pensiones, no habrá ningún problema para compensar esa diferencia en los siguientes cinco ejercicios.

Tengan en cuenta todas estas circunstancias ya que, tal y como resalta Martínez-Aldama, en el escenario actual, donde los cambios demográficos y las dificultades de la economía están provocando una clara disminución del ratio de trabajadores por pensionista y, en consecuencia, una evidente insostenibilidad del actual nivel de pensiones públicas, “ahorrar para la jubilación se convierte en casi una obligación para los inversores, más que una simple alternativa de inversión”.

Más información

Archivado En

- Inverco

- Declaración renta

- Jubilación

- Planes pensiones

- Ahorro

- Patronal

- IRPF

- Agencia Tributaria

- Pensiones

- Organizaciones empresariales

- Impuestos

- Hacienda pública

- Agencias Estatales

- Prestaciones

- Tributos

- Seguridad Social

- Mercados financieros

- Relaciones laborales

- Finanzas públicas

- Política laboral

- Empresas

- Trabajo

- Finanzas

- Economía

- Administración pública