Seguimos prudentes

Estamos en un año complicado con expectativas de rentabilidad más limitada que en periodos anteriores, básicamente porque los crecimientos de economías y de los beneficios de las compañías son menores. Muchos inversores abandonaron la renta variable durante las turbulencias de principios de año y se mantienen al margen y más recientemente, a pesar del repunte de los activos de riesgo, persisten muchos riesgos políticos y económicos y el ritmo de crecimiento de beneficios empresariales sigue débil.

Ahora el petróleo parece estabilizarse en 40 dólares/barril, en EE.UU. hay mejora del empleo y datos de directores de compras en expansión y en China el sector manufacturero ha repuntado. Pero seguimos prudentes respecto el panorama económico global. Las políticas monetarias de los bancos centrales están de-sincronizadas, el ritmo de crecimiento sigue débil en la mayor parte del mundo desarrollado, China sigue inmersa en una difícil transición y hay evidente falta de crecimiento de beneficios empresariales. En concreto estimamos un crecimiento de beneficios en Europa de 1 a 3%, similar en EEUU.

En Europa la economía crece por debajo de la de EEUU, aunque hay señales de mejora del crédito y el PIB real de la Euro Zona puede pasar de 1,5% en 2015 a 1,8% en 2018, en gran parte por demanda interna, pero también repunte de inversión. De hecho 2015 fue excepcional para la economía española, con un crecimiento del PIB cercano a 3,5% y este año, cuando se solucione la incertidumbre política puede ser de 3%. Además vuelve el crecimiento en países como Italia, aunque hay que ver si es sostenible. Al respecto es importante valorar las medidas del BCE de estos cuatro años, las últimas encaminadas a mejorar la rentabilidad de las instituciones financieras. Hay que tener en cuenta que los bancos, con tipos de interés bajos, ven mermada su rentabilidad y la mejora de la rentabilidad en la banca comercial es especialmente buena para las instituciones españolas. Efectivamente, el crédito bancario en la Euro Zona, que ya ha aumentado, puede facilitarse con las nuevas operaciones TLTRO del BCE.

Sin embargo la inestabilidad política dificulta las inversiones y afecta al consumo, los pilares de la economía. En este sentido la posibilidad de salida del Reino Unido de la Zona Euro, dado el peso internacional de su economía, afecta también al resto de Europa y mundo. Ya hemos visto importantes entidades financieras y empresariales apoyando que se quede en la Unión Europea. En función de las encuestas veremos incremento de volatilidad en los mercados y penalización de expectativas respecto a compañías con presencia en Reino Unido. Hay que tener en cuenta que la City es el segundo centro financiero mundial y se vería gravemente perjudicada en favor de Fráncfort, París y también Luxemburgo, la capital financiera de Europa continental, de excelente seguridad jurídica.

Mientras el BCE incluirá deuda empresarial en su programa de compras y eso, tras el parón de los primeros meses de este año, junto con tipos de interés bajos, incentiva a las empresas a emitir. Es el caso de las compañías españolas que están alargando vencimientos y rebajando costes de financiación. Algunas tenían un nivel de apalancamiento por encima de lo recomendable, pero han venido unidades o actividades no estratégicas y están aprovechado para cambiar de perfil de deuda. En solo dos semanas han captado 5.800 millones de euros en bonos senior, 43% más que en el mismo periodo de 2015. Ello tiene impacto en su cuenta de resultados y sobre todo fortalece su posición estratégica ante oportunidades de crecimiento y fusiones y adquisiciones.

Hay que ser tácticos, tratando de aprovechar la alta volatilidad, para una rentabilidad modesta

En este estado de cosas las expectativas de revalorización en 2016 son bajas y más que plantear una estratégica a gran escala hay que ser tácticos, tratando de aprovechar la alta volatilidad. Además es esencial la calidad de los balances de las acciones.

En concreto vemos oportunidades en acciones de valor en el Viejo Continente, donde las cotizaciones son más baratas que en EEUU. Además en EEUU consideramos compañías de consumo, que sustentan su economía. A ello se añade, que para algunos clientes que pueden tolerar mejor el riesgo puede ser apropiado la inversión en acciones de Japón. Pero los mercados emergentes seguirán provocando volatilidad. Están en transición estructural a modelos de crecimiento basados en demanda interna y conviene una exposición limitada.

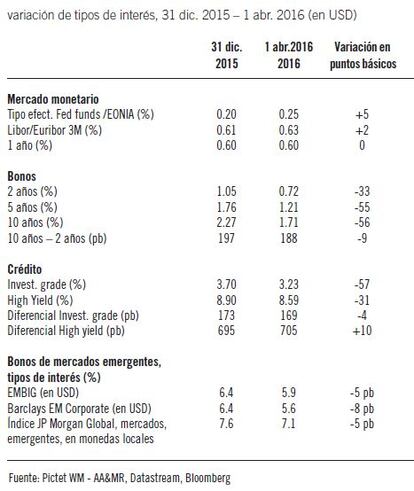

En renta fija, con rentabilidades a vencimiento tan bajas hay que ser tremendamente selectivo. La rentabilidad de la deuda del Tesoro de EEUU a diez años, baja, es mayor que en países centrales de la Euro Zona y Japón y dada la menguante relación entre riesgo y rentabilidad en renta variable quizá no sea momento de abandonarla.

De todas formas, aunque sea más complicado, todavía es posible encontrar oportunidades en renta fija, en concreto en deuda empresarial de mercados emergentes, que proporciona 2 a 3% de mayor rentabilidad a vencimiento que el crédito en Europa. Además conviene determinada deuda empresarial de alta rentabilidad respecto a deuda grado de inversión. En EEUU, con la caída del precio del petróleo la deuda de compañías energéticas ofrece una rentabilidad mayor que la deuda de una calidad crediticia similar de otros sectores y con el precio del petróleo a nivel de 40 dólares/barril se pueden generar oportunidades en deuda de compañías petroleras o energéticas de pequeñas y mediana capitalización.

Luis Sánchez de Lamadrid, director general de Pictet WM en España.