Alquiler de vivienda: cómo deben tributar caseros e inquilinos

Con la reforma fiscal, en 2015 quedó suprimida la deducción estatal por alquiler de una vivienda para uso habitual. Así, los inquilinos que firmaron su contrato de arrendamiento a partir del 1 de enero de 2015 no pueden desgravar en su declaración de la renta lo que pagan por alquilar la casa.

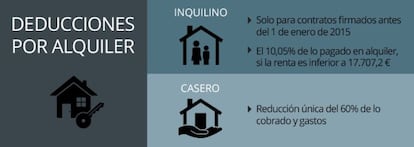

- ¿Quién conserva el derecho a la deducción?

Sí conservan el derecho a deducir los arrendatarios que firmaron antes del último día de 2014, siempre y cuando se mantenga en vigor el contrato de arrendamiento y sigan cumpliendo los requisitos de rentas máximas. El inquilino puede deducirse un 10,05% de los importes pagados con un límite máximo de 9.040 euros al año para bases imponibles inferiores a 17.707,2 euros. Para rentas a partir de ese tope y hasta 24.107,20 euros anuales, la deducción va reduciéndose progresivamente hasta desaparecer cuando se alcanzan esos 24.107,20 euros.

- Cambios en los beneficios fiscales para los caseros

El beneficio fiscal para los caseros, que han de tributar por los rendimientos obtenidos por el alquiler, también ha sufrido cambios. A las cantidades percibidas se les descuentan los gastos que se pueden deducir por el arrendamiento y a la cantidad resultante se le aplica una reducción. La reducción del 100% que existía para inquilinos menores de 30 años ya no es posible. Ahora, los arrendadores tan sólo podrán practicar una reducción única del 60% al rendimiento neto por el arrendamiento de vivienda, independientemente de la edad de los inquilinos.

- Los gastos también deducen

También pueden deducirse otros gastos, siempre que se puedan justificar, tales como:

- Intereses de préstamos vinculados a la vivienda: de los capitales ajenos invertidos en la adquisición o mejora del bien, derecho o facultad de uso o disfrute

- Tributos que incidan sobre los rendimientos o sobre la vivienda: el IBI, las tasas por limpieza, recogida de basuras, alumbrado, etc., siempre que no tengan carácter sancionador.

- Gastos de formalización del arrendamiento y los de defensa de carácter jurídico.

- Gastos de conservación y reparación (que no incluyen las cantidades destinadas a la ampliación o mejora de la vivienda): Son los efectuados regularmente con la finalidad de mantener el uso normal de los bienes materiales, como el pintado, revoco o arreglo de instalaciones. También los de sustitución de elementos, como instalaciones de calefacción, ascensor, puertas de seguridad u otros.

- Los contratos de seguro (de responsabilidad civil, incendio, robo, rotura de cristales u otros de naturaleza análoga).

- Las cantidades destinadas a servicios o suministros (luz, agua, gas, teléfono).

La casilla correspondiente a la deducción por alquiler vivienda habitual es la 630 y siguientes.