Renta 2015: ¿quién mantiene el beneficio fiscal por compra de vivienda?

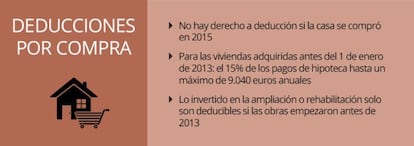

Sólo pueden disfrutar de la famosa desgravación fiscal por compra de vivienda habitual aquellos contribuyentes que adquirieron su casa antes del 1 de enero de 2013, dado que este incentivo fiscal quedó eliminado a partir de esa fecha. Así, quienes hayan comprado en 2013, 2014 o 2015 ya no tienen derecho a deducirse por ese gasto.

Por tanto, los que efectuaron la compra de una vivienda o realizaron algún pago para su construcción antes de 2013 pueden deducirse el 15% de las cantidades satisfechas con un límite máximo de 9.040 euros anuales y obtener así una devolución de hasta 1.356 euros. Entre las cantidades a desgravar se debe incluir el capital amortizado, los intereses satisfechos y los gastos derivados de la financiación.

Si se trata de matrimonios o parejas que declaran de forma conjunta, el máximo deducible es de 9.040 euros para la unidad familiar. Evidentemente se puede amortizar más, pero ya sin desgravación en el IRPF.

- Un ejemplo práctico

Si en el ejercicio completo la factura de la hipoteca asciende a 10.000 euros (sumando las cantidades abonadas durante los 12 meses de enero a diciembre), cada miembro de la pareja podrá desgravarse el 15% de 5.000 euros. Esto es, que Hacienda le devolverá 750 euros a cada uno en la declaración. Pero si ambos quieren desgravar el máximo posible (1.356 euros), cabe la posibilidad de amortizar hipoteca antes del 31 de diciembre. Si el tope de la deducción son 9.040 euros, multiplicado por dos son 18.080 euros. Si ya han pagado 10.000 euros, tendrían que amortizar otros 8.080 euros para poder recibir el máximo de 1.356 euros cada uno.

- Deducción por obras de rehabilitación

Lo invertido en la ampliación o rehabilitaciónde la casa tiene determinadas limitaciones. Los pagos por estos conceptos, en obras iniciadas antes de 2013, tendrán derecho a la deducción del 15% siempre que las obras finalicen antes del 1 de enero de 2017. Y deberán ser reformas relacionadas con la mejora de la eficiencia energética (como instalar paneles solares o mejorar el aislamiento de ventanas) o la sustitución de instalaciones de luz, gas o agua. En el caso de obras o instalaciones de adecuación de la vivienda habitual por razón de discapacidad, la deducción se amplía al 20%, sobre la base máxima de 9.040 euros anuales.

La casilla correspondiente a la deducción por inversión en vivienda es la 614 y siguientes.