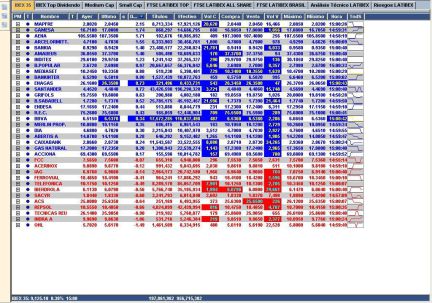

El Ibex consolida los 9.100 puntos y se desmarca de la caída del crudo

Con los 9.000 puntos afianzados en el panel del parqué español, el selectivo ha arrancado la semana marcado por la euforia alcista que desencadenaron las palabras de Draghi durante la pasada semana. El Ibex, que logró anotarse el viernes una subida del 3,69% en su mejor sesión en lo que va de año, ha proseguido hoy con la racha compradora ayudado por la banca de todo el continente.

El pasado jueves, el presidente del Banco Central Europeo (BCE) anunció, entre otras medidas, que los bancos de la zona euro dispondrán desde el próximo mes de junio de financiación por un importe de hasta el 30% de su masa de préstamos a un tipo del 0%. Este tipo puede llegar a ser incluso del -0,4% si antes de que finalice 2017 las entidades financieras han aumentado su volumen de créditos. Esta medida, junto con una nueva rebaja de los tipos de interés hasta el 0% o la ampliación del volumen del programa de compra de activos (QE), sirvieron para catapultar a unos mercados que han perdido en apenas dos meses mucho más que lo que se habían dejado en el conjunto del ejercicio pasado. No obstante, las palabras de Draghi han logrado devolver la tranquilidad a las Bolsas, que, incluso, han acabado hoy desmarcándose de una nueva caída en el precio del crudo.

Ante este escenario, el Ibex ha conseguido anotarse un 0,57%, hasta los 9.142,7 puntos. El selectivo ha logrado así afianzar la barrera psicológica de los 9.000 puntos, que había recuperado el pasado viernes, y seguir ganando terreno a sus pérdidas anuales, que se sitúan en más del 4%. A esta mejora dentro del índice han contribuido especialmente Mapfre, que se ha situado en las primeras posiciones del parqué (+2,3%) después de que el pasado viernes presentara su plan estratégico 2016-2018, además de ArcelorMittal (+2,97%), que ha cerrado liderando el selectivo a un día de iniciar su proceso de ampliación de capital. Junto con estas, el sector de la banca también ha ayudado a la escalada del Ibex, aunque a media sesión el impulso de los bancos ha acabado frenándose tras una apertura a la baja en Wall Street.

Sin embargo, no han gozado de la misma suerte las constructoras OHL (-1,23%), ACS (-0,47%) o Sacyr (-0,11%), además de Técnicas Reunidas(-0,65%), que se ha visto afectada por el nuevo retroceso en el precio del oro negro, que ha llegado a perder los 40 dólares, tras una caída del 3%.

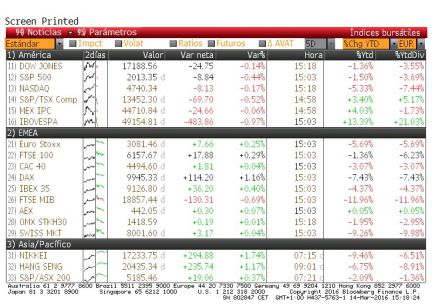

En el Viejo Continente, las principales plazas europeas también han continuado con la buena marcha que les regaló Draghi aunque han comenzado a moderar las subidas. Aun así, el Footsie británico se ha anotado en torno a un 0,5%, el Cac francés ha avanzado un 0,2% y el Dax alemán ha registrado un ascenso del 1,6%. Por su parte, el Mib italiano ha sido el único que ha acabado en terreno negativo (-0,2%), profundizando en sus pérdidas anuales, que alcanzan casi el 12%, y distanciándose, cada vez más, del resto de índices.

Al otro lado del Atlántico, Wall Street ha comenzado la semana en pérdidas. Al igual que hicieran las Bolsas en Europa mientras esperaban a Draghi con cautela, los inversores en EEUU han preferido aferrarse a la prudencia ante la llegada de la Reserva Federal, lo que ha dejado a sus principales índices en signo negativo. Y es que esta semana los inversores afrontan otra de sus citas clave. El Comité de Mercado Abierto de la Fed, que comienza mañana una reunión de dos días, anunciará sus nuevas estimaciones macroeconómicas. Aunque los expertos no esperan una nueva subida de tipos en esta reunión, consideran que deja una puerta abierta de cara a los próximos meses. No obstante, al cierre de los mercados europeos, el Dow Jones se recuperaba y avanzaba un 0,19% junto con el Nasdaq (+0,12%). Por su parte, el S&P, permanecía en terreno negativo, dejándose un 0,11%.

En el mercado de la deuda, la estabilidad ha seguido siendo protagonista. La rentabilidad el bono español a 10 años ha caído del 1,48% del pasado viernes hasta el 1,46%. Por su parte, la prima de riesgo ha continuado enfriándose hasta los 119 puntos.

En el mercado de divisas, el euro sigue anclado en los 1,11 dólares. La moneda única, que se apreció el pasado jueves tras las medidas anunciadas por Draghi, continúa ahora a la espera de lo que decida la Fed. Si la institución que preside Janet Yellen abre la puerta a nuevas subidas de tipos, el dólar podría volver a hacer frente a la divisa comunitaria.