Los mercados siguen mostrando cautela. La próxima cita con el BCE está reavivando las dudas entre los inversores, que no logran decidirse entre las compras o las ventas, lo que ha vuelto a generar una nueva jornada de volatilidad. Aunque el petróleo ha tratado de continuar con su tendencia alcista, la segunda mitad de la sesión ha traído consigo nuevas caídas para el precio del oro negro, lo que ha llevado a las bolsas europeas a profundizar en sus caídas.

Los índices del Viejo Continente, que habían abierto a la baja tras los datos negativos de exportaciones e importaciones procedentes de China –que ponían de manifiesto la desaceleración de su economía– han vuelto por segundo día a sumergirse en terreno negativo. Y es que la cercanía de la reunión del Consejo de Gobierno del BCE ha puesto a los inversores en sobre aviso, pues todavía persisten muchas incertidumbres relacionadas con el alcance de las nuevas medidas que pueda tomar Mario Draghi en relación a la política monetaria.

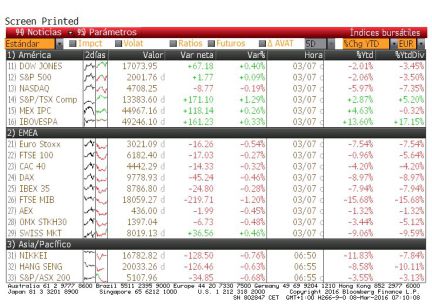

Ante este escenario, el Ibex ha tratado desesperadamente de hacerse con los 8.800 puntos aprovechando el tirón del petróleo, mientras esquivaba al resto de índices europeos, que se han mantenido en rojo durante toda la jornada. Sin embargo, el selectivo ha acabado sometido a la supremacía del oro negro, que lo ha hecho ceder al Ibex un 0,53%, hasta los 8.740,3 puntos. Entre los valores más castigados han destacado los relacionados con las materias primas, como ArcelorMittal (-7,51%), Técnicas Reunidas (-4,02%) o Repsol (-2,88%). No obstante, Acerinox (+0,64%) ha logrado librarse de la quema liderando los ascensos junto con algunos valores del sector bancario, como Santander (+0,97%) o Sabadell (+0,07%).

En el Viejo Continente, los principales índices tampoco han gozado de mayor suerte respecto al selectivo español. Todo ello pese a los buenos datos macroeconómicos procedentes de la Eurozona, donde Eurostat daba a conocer que el PIB había crecido un 0,3% en el último trimestre de 2015 y el de la Unión Europea un 0,4%. Aun así, la incertidumbre de los inversores ante la reunión del BCE, de la que ya habían estado descontando nuevas medidas de estímulo, ha hecho que las plazas europeas cierren en signo negativo. Así, el Dax alemán se ha dejado un 0,88%, el Cac francés ha retrocedido un 0,86%, el Footsie británico ha caído un 0,92% y el Mib italiano ha perdido un 0,3%.

A estas caídas también ha contribuido el precio del crudo. Después de haber llegado a tocar los 41 dólares en sus máximos intradía y tras seis sesiones de continuas subidas, el petróleo se ha dado la vuelta a media sesión, cerrando con una caída del 1,86%, hasta los 40,08 dólares. El motivo del descenso no ha sido otro que la preocupación por las reservas semanales de crudo, que la API dará a conocer tras el cierre del mercado.

Así, al otro lado del Atlántico, los índices estadounidenses han tomado el relevo de Europa y han continuado en terreno negativo. Al cierre de los mercados europeos, el Dow Jones caía un 0,61%, el S&P retrocedía un 0,81% y el Nasdaq se dejaba un 0,68%.

En el mercado de deuda, la rentabilidad del bono español a 10 años ha caído desde el 1,59% de la víspera hasta el 1,56%. Por su parte, la prima de riesgo ha vuelto a escalar posiciones hasta situarse en los 139 puntos básicos, frente a los 136 de la jornada anterior, en tanto que la rentabilidad del bund alemán ha vuelto a retroceder desde el 0,22% hasta el 0,17%.

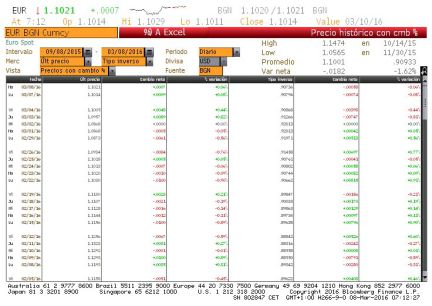

En el mercado de divisas, el euro ha continuado ganando levemente terreno al dólar, aunque ha seguido cotizando en los 1,10 billetes verdes a la espera de lo que Draghi decida hacer el jueves.

Wall Street, dubitativo. El Dow Jones cerró ayer con un alza del 0,4% y el Nasdaq bajó un 0,19%. Los futuros apuntan a una caída del 0,3%

PIB de Japón. El producto interior bruto (PIB) japonés se contrajo a ritmo anual un 1,1% entre octubre y diciembre de 2015, según el dato revisado publicado por el Gobierno.

Las exportaciones de China caen al mayor ritmo desde 2009. El comercio exterior chino tuvo en febrero una evolución peor de lo esperado por los analistas. Las exportaciones bajaron un 25,4% respecto al año pasado, la mayor bajada desde 2009. Las importaciones bajaron un 13,8%, con lo que acumula 16 meses de caída. (Foto: EFE)

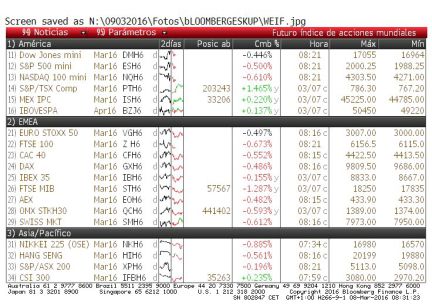

Caídas en Europa. Los futuros europeos apuntan a caídas en torno al 0,5% en la apertura. El Euro Stoxx baja un 0,5% antes de que comience la sesión, el Footsie se deja un 0,7%, el Cac pierde un 0,6% y el Dax baja el 0,5%.

La deuda, en calma. La rentabilidad del bono español a 10 años se sitúa en el 1,58% frente al 1,59% de ayer. La prima se sitúa en 139 puntos básicos, tres puntos por encima del cierre del lunes. Gráfico: rentabilidad del bono a 10 años (Bloomberg)

Protagonistas de la mañana. Los mayores recortes en los primeros compases de la sesión son para ArcelorMittal (-2,6%), BBVA (-1,9%) y Popular (-1,7%). Sólo suben Indra, Iberdrola y FCC.

Economía china. "Los negativos datos de exportaciones e importaciones chinas, correspondientes al mes de febrero, cifras que han quedado lejos de lo esperado por los analistas, vuelven a poner en entredicho los esfuerzos de las autoridades del país para impulsar su economía, confirmando, una vez más, que ésta sigue desacelerándose", señalan desde Link Securities.

Referencias macroeconómicas del día. Destacan la segunda estimación del PIB de la eurozona del cuarto trimestre de 2015 y las producciones industriales del mes de enero en Alemania y España.

La producción industrial en España sube un 0,7% en enero y encadena tres meses en positivo, según ha informado este martes el Instituto Nacional de Estadística (INE).

Renta 4 apuesta por Enagás. La firma cambia su cartera recomendada y toma beneficios en FCC tras superar el precio de la OPA (7,6 eur por acción) y en su lugar entra Enagás, "que suele registrar un mejor comportamiento relativo en momentos de mercados a la baja (esperamos toma de beneficios de cara al BCE)", señala Renta 4, que asegura que "la gran visibilidad que otorga el negocio regulado hasta el 2020, con una política de remuneración al accionista en efectivo y muy atractiva apoyado por la recurrencia en la generación de caja, y un limitado riesgo por la incertidumbre política nos llevan a tomar posiciones en el valor a la espera de un corrección en los mercados tras las últimas subidas".

Presión para el BCE. Asegura Ebury en su informe semanal del mercado de divisas que la caída de la zona euro en deflación, a tenor de la bajada de la inflación en febrero hasta el -0,3% en tasa anual, mete aún más presión sobre el BCE para actuar el próximo jueves. (Foto: Efe)

Subasta del Tesoro. El Tesoro Público español ha colocado hoy 5.570 millones de euros en letras a seis y doce meses, a un interés aún más negativo que en la puja previa, lo que significa que España vuelve a cobrar a los inversores por comprar su deuda, aunque en esta ocasión, algo más.