Malas noticias.

El IPC cayó en febrero en la Eurozona un 0,2% interanual, el primer retroceso desde septiembre. El tipo de cambio del euro se vio afectado por este dato y cedió un 0,64%, hasta los 1,0860 USD/EUR. El desplome del precio del petróleo parece explicar solo una parte del problema. La inflación subyacente, que excluye los precios energéticos y alimentarios —los más volátiles— se situó en el 0,7% interanual (1,0% en enero). Se suele olvidar que el IPC en territorio negativo ayuda a Europa a recuperar competitividad y a las familias y las empresas a mejorar su renta disponible y ese es el camino de una divisa fuerte y fortaleciéndose.

Si bien en la práctica las autoridades económicas, metidas en un modelo que ya ha dado todo de sí, están empeñadas en hacer revivir los precios ya que interpretan que la economía está metida en una trampa en la que con la caída de los precios, ceden los salarios y todo ello lleva a una crónica falta de demanda. Suelen olvidar que en países como España, la demanda interna es uno de los factores que están detrás de las altas tasas de crecimiento del PIB de los últimos trimestres o de que el exceso de endeudamiento y de capacidad (causante de la desinflación global) no pueden ser resuelto con más deuda o nuevas inversiones públicas (que con toda probabilidad, quienes las piden, están pensando únicamente en proyectos inmobiliarios y de infraestructuras que absorba rápidamente el empleo de escasa cualificación) que solo contribuirán a hacer más duradero el problema.

Nadie habla de reformas (entre ellas y quizás la más importante, la del sector financiero) que permitan mejorar el potencial de crecimiento global. El último G-20 se encontró ya con esta "piedra". Mientras los EEUU y China pedían nuevos estímulos, los alemanes exigían que se empezara a hablar ya de una tercera vía (o flecha como alegóricamente suelen llamarla los del Abenomics): el de las reformas, siempre postergado pues llevará aparejado un proceso de saneamiento largo y tedioso que puede dar al traste con las aspiraciones electorales de buena parte de las autoridades políticas globales.

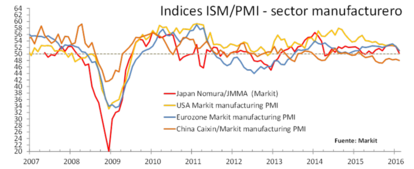

De momento el crecimiento se desvanece. Esta madrugada se publicó una caída del PMI manufacturero chino de 0,4 puntos hasta 48,0 y se suma a los de EE.UU., Japón y la UME que advierten de riesgos graves del sector.

Ayer el PMI manufacturero de Chicago de febrero, publicado ayer, ha caído hasta 47,6 desde 52,5 en enero (se esperaba 52,5) y no anticipa nada bueno para el conjunto del sector en EE.UU. La mayoría del descenso se debe a una caída del subíndice de producción (hasta los 44,0 desde los 62,5), que ha marcado un mínimo desde septiembre del año pasado (y perdió con creces los 16 puntos de ganancia de enero), nuevos pedidos también cayeron fuertemente y el componente de empleo ha bajado hasta su mínimo desde 2009 y lleva ya cinco meses consecutivos por debajo de 50.

Aunque el dato de Chicago es obviamente un dato regional, no se esperan buenas noticias del ISM manufacturero (dato de carácter nacional) que se conocerá hoy.

La buena noticia de la revisión al alza del crecimiento del PIB del cuarto trimestre en Estados Unidos (hasta el 1% desde el 0,7% anterior, mientras el consenso de mercado esperaba un 0,4%) puede quedar en nada ya que el componente de inventarios (acumulación de inventarios empresariales, que subieron hasta 81.700 millones de dólares desde el dato inicial de 68.600 millones de dólares) fue uno de los que más contribuyó a la mejora del crecimiento. Aunque parte de la revisión al alza de los inventarios se debe a un cambio de carácter técnico en su cálculo, no se puede obviar que también refleja que las empresas están teniendo dificultades para vender los productos y que, de momento, los estocan. Si esas dificultades permanecen, la producción necesariamente habrá de recortarse.