China y el petróleo impiden al Ibex prolongar el rebote

El Ibex 35 ha intentado prolongar las subidas con las que concluyó enero en los primeros compases, pero poco después del toque campana el rojo ha vuelto a hacer su aparición en escena. Después de que el selectivo español firmara este inicio de año como el peor desde 2010, hoy pierde los 8.800 puntos y concluye la jornada con una caída del 31%. El resto de índices europeos repiten la misma tendencia. Una sesión más el Mib vuelve a ser el farolillo rojo del Viejo Continente y arrastrado por las dudas de la banca retrocede un 0,92%. Le siguen el Euro Stoxx que cae un 0,79%; el Cac francés, 0,56%; el Dax alemán, un 0,41% y el Footsie británico, un 0,39%. Por su parte, Wall Street, que ha abierto con descensos del 0,6% para sus tres índices de referencia continúa en negativo pese a la fuerte subida que experimentan las acciones de Twitter ante los rumores de opa.

Una de cal y otra de arena. Así han sido las referencias con la contaban los inversores a primera hora de mañana. Y es que si en las últimas semanas parecía que se habían despejado las dudas sobre el estado de la economía china, la publicación del PMI industrial ha vuelto a reactivar las alertas. El dato arrojaba una cifra de 49,4 puntos, por debajo de lo previsto por los analistas y de los 50 puntos, algo que indica contracción. Esto ha llevado a la Bolsa del gigante asiático a cerrar con un descenso del 1,78%. Por su parte, los inversores japoneses continúan con la resaca de la medida adoptada por el Banco de Japón la pasada semana y que suponía situar el tipo de interés en negativo (-0,1%) por primera vez en la historia. El Nikkei cerró con una subida del 1,98%.

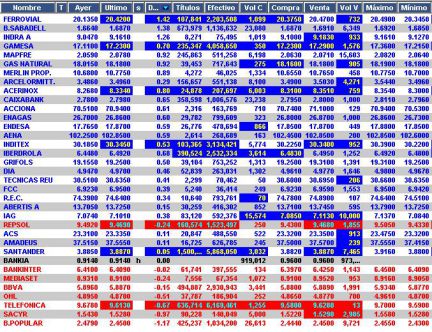

De vuelta a España, la banca vuelve a ser un día más la protagonista de la jornada. Después de los fuertes ascensos cosechados el pasado viernes por la banca mediana con la publicación de los resultados, hoy los inversores se decantan por la recogida de beneficios. Banco Popular se deja un 3,71%, Sabadell; un 0,36% mientras CaixaBank corrige un 1,94%. La misma suerte corre el Banco Santander y BBVA, los dos colosos del sistema financiero y dos blue chips de referencia en la Bolsa española. La entidad que preside Ana Botín se deja un 2% y pierde de vista los 4 euros por acción mientras que BBVA cae un 1,61%.

La cara opuesta la representa Bankia que sube un 2,19%, coincidiendo con la presentación de sus resultados de 2015 ejercicio en el que el banco aumentó en un 39% su beneficio hasta los 1.040 millones. Además, la entidad anunció el pasado viernes que aumentaba en un 50% su dividendo.

Junto a la banca, el sector de las materias primas vuelve a cobrar protagonismo. De hecho, las empresas vinculadas a este industria como ArcelorMittal o Aceninox se han dejado un 1,35% y un 1,1%. respectivamente. Por su parte, Repsol, muy castigada por los efectos de un crudo barato, retrocede un 3% en una jornada en la que el barril de Brent ha puesto fin a los ascensos al cierre de los mercados europeos. No obstante, durante gran parte de la sesión el crudo de referencia en Europa se ha mantenido en positivo y ha llegado incluso a situarse por encima de los 35 dólares.

Una de las características que acompañó al petróleo la semana pasada fueron los constantes rumores de un acercamiento entre Rusia y los países miembros de la OPEP para llegar a una acción coordinada que contribuya a la recuperación de los precios. De momento, no ha habido nada más allá de desmentidos por parte de los países del Golfo, pero el mercado está muy pendiente a las conversaciones mantenidas entre ambas partes.

Entre los datos macro de la jornada destacan el PMI manufacturero en España que aumentó hasta los 55,4 puntos en enero desde los 53 de finales de 2015, así como el gasto de los consumidores en EE UU que se mantuvo estable durante el mes de diciembre.

Dejando a un lado los acontecimientos del día, desde Link Securities señalan que el mercado empieza a descontar que la Reserva Federal de EE UU no va a poder llevar a cabo su intención de subir en hasta cuatro ocasiones los tipos de interés debido a las dudas que despierta la situación internacional y la contracción experimentada por la economía americana en la recta final de 2016. A esto se une también el apoyo evidenciado por el BCE y el Banco de Japón en sus últimas reuniones.

La renta fija continúa experimentado las leves oscilaciones de los últimos meses. La rentabilidad del bono español a diez años subió hoy hasta el 1,56% desde el 1,51% del viernes, mientras el bund germano ha pasado del 0,32% al 0.35%. Por su parte, la prima de riesgo de España repunta hoy tres puntos básicos hasta los 121.

Este jueves, el Tesoro Público español inaugura el calendario de subastas de febrero, con una subasta de bonos a cinco años indexados a la inflación, y obligaciones a diez años, y otras que vencen en 2037. En total, prevé captar 2.750 y 4.250 millones.