Hay que llegar a una solución, pero Grecia no nos preocupa en exceso

La situación de inestabilidad reciente en los mercados en la Euro Zona es atribuible básicamente a las negociaciones con Grecia y que el crecimiento haya llegado a generar expectativas de que los tipos de interés podían subir antes de lo previsto visto, lo que no prevemos. Hay que llegar a una solución pronto, pero Grecia no nos preocupa en exceso. De hecho se puede llegar a un acuerdo respecto a los principales elementos de discusión, como mercado laboral y presupuesto público, de manera que se facilite el calendario de devolución de la deuda. En ese caso el mercado estará más tranquilo. Si no se llega a acuerdo habrá que tomar decisiones sobre cómo se hace la salida de Grecia del euro.

Por otra parte los resultados de las elecciones en España son inciertos pero hay que tener en cuenta que son regionales y locales. Lo importante serán las elecciones entre noviembre y enero, que pueden afectar al crecimiento de la economía, actualmente creciendo a un ritmo entre 3,3 y 3,5%, el más alto de la Unión Europea.

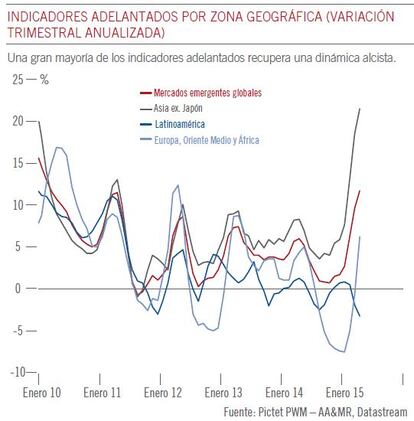

Crecimiento económico real sincronizado temporalmente

Hay que tener en cuenta que la característica de la economía mundial los últimos años ha sido la desincronización de ciclos económicos y políticas monetarias: siendo más maduro en EEUU, con Europa saliendo de la recesión y China creciendo entre 6 y 7% e intenciones de mantenerlo los próximos años. La incertidumbre resultante ha reducido las rentabilidades de los bonos soberanos de las economías desarrolladas. Pero, por coincidencia, las economías más importantes globalmente estarán temporalmente alineadas los próximos meses, con crecimiento económico e inflación en aumento. De hecho el repunte del 15% del precio del petróleo desde principio del año contribuirá a la aceleración de la inflación global los próximos meses en los principales bloques económicos mundiales. Este estado de cosas ejerce presión sobre los tipos de interés a largo plazo y ha llegado a provocar salidas de grandes posiciones de inversores en deuda del Tesoro de EEUU y Bund alemán. Además ha generado debilidad del dólar respecto al EUR y divisas de países emergentes.

Pero el precio del barril de Brent actual, entre 63 y 66, parece razonable. De hecho hemos visto que muchos funds hedge se han situado a la baja y es posible que haya bajadas del petróleo a lo largo del mes de Junio. De todas formas, a seis/nueve meses vista, el precio de equilibrio es de unos 80 dólares. Además subida del euro respecto al dólar ha sido atribuible a datos decepcionantes de EEUU y tono más conciliador de la Reserva Federal, así como noticias económicas de la euro zona mejores de lo esperado. Sin embargo la economía de EEUU debe mejorar y los efectos de la relajación cuantitativa en Europa justifican un dólar más fuerte. El tipo de cambio del euro/dólar a corto plazo se puede situar en la paridad los próximos tres a cinco meses, para posteriormente retomar una revalorización hasta niveles de 1,15 en doce meses.

La renta variable europea, claramente barata respecto a renta fija

En cualquier caso el mercado de renta variable europea por múltiplos cotiza entre 15 y 17 veces beneficios esperados en 2015 y las valoraciones están un poco ajustadas. Ahora bien la renta variable europea está claramente barata respecto al mercado de renta fija y debemos sobre ponderarla.

Sin embargo las acciones de EEUU son las que más han subido los últimos años y no se vislumbran grandes incentivos para que sigan subiendo. De hecho es sano que haya una pausa en las subidas y las valoraciones mejoren medida que los beneficios crecen. En cualquier caso no vemos burbuja en el sector tecnológico. Las cotizaciones en los índices Nasdaq tecnológico y Composite están a entre 17 y 21 veces beneficios esperados para 2015, lo que no resulta caro para valores de crecimiento. Además en varios segmentos del sector tecnológico los costes ha ido bajando mucho los últimos años, contribuyendo a la eficiencia y vemos gran potencial al alza en diferentes áreas.

Beneficiarios: deuda de emergentes

Intuitivamente la expansión monetaria debe comprimir las rentabilidades a vencimiento de la deuda soberana. Pero la experiencia de EEUU muestra que, en la práctica, cuando coincide con mejora de indicadores económicos genera que las rentabilidades a vencimiento aumenten temporalmente: sucedió en cada una de las tres rondas de expansión cuantitativa de la Reserva Federal. De hecho las rentabilidades a vencimiento de la deuda del Tesoro a diez años de EEUU, a pesar de la fuerte demanda de los inversores para diversificar riesgo probablemente se sitúen alrededor del 2,5%, con sustanciales flujos a corto plazo. Ahora ocurre en la euro zona, con aumento de las rentabilidades del Bund alemán.

Tácticamente ha convenido reducir exposición a bonos soberanos de EEUU y Bunds alemanes a diez años, aunque el crecimiento e inflación global deben disminuir progresivamente y estos bonos siguen presentando interés estratégico contra los riesgos de choque. La liquidez generada puede servir para invertir en activos donde ha mejorado la rentabilidad/riesgo. En este sentido uno de los posibles beneficiarios, de manera táctica, es el crédito de mercados emergentes, cuyas rentabilidades son muy atractivas. Además, tras grandes ajustes, las divisas de los mercados emergentes están fuertemente infravaloradas respecto al dólar, cuando ya muchas malas noticias están descontadas, incluyendo el endurecimiento de política monetaria de la Reserva Federal, suponiendo que sea gradual.

Luis Sánchez de Lamadrid, director general de Pictet WM en España.