El Estado logra la mayor recaudación de la historia en IRPF e IVA en 2014

El gasto del conjunto de la Administración aumentó ligeramente en 2014 La mejora de los ingresos públicos no se trasladó a las comunidades autónomas

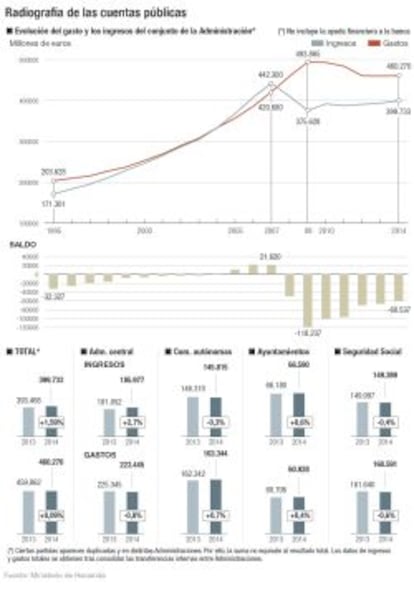

Hay tres formas de reducir el déficit público. Aumentando los ingresos, reduciendo el gasto o una combinación de ambos. En 2014, la mejora de los números rojos de la Administración Pública se explica exclusivamente por el incremento de la recaudación.

El conjunto del sector público cerró 2014 con un déficit público, sin contabilizar la ayuda financiera, del 5,72% del PIB. Así, los números rojos ascendieron a 60.537 millones frente a los 66.394 millones del ejercicio anterior. Es decir, se registró una reducción del déficit de 5.857 millones. Según los datos de contabilidad nacional, ello fue posible porque los ingresos públicos aumentaron en 6.265 millones hasta alcanzar los 399.733 millones. El gasto público, en cambio, no contribuyó a la reducción del déficit. Sin contabilizar la ayuda financiera –que en 2014 fue menor que en 2013–, el conjunto de la Administración Pública gastó 460.270 millones frente a los 459.862 millones de 2014. Un ligero aumento del 0,09% que representa 408 millones más.

La mejora de los ingresos públicos se explica por el buen comportamiento de las dos principales figuras tributarias del sistema fiscal, el IRPF y el IVA. El impuesto sobre la renta de las personas físicas aportó a las arcas públicas 72.655 millones, el 6,86% del PIB. Supone el nivel más elevado de la historia en términos nominales y relativos. Este hito se logró porque la remuneración total de asalariados aumentó el año anterior y, sobre todo, porque estaba vigente la subida fiscal que el Gobierno de Mariano Rajoy aprobó en 2012 y que supuso elevar hasta siete puntos el IRPF. La reforma fiscal que ha entrado en vigor este año anuló el incremento. Aun así, el Gobierno confía en que la recaudación del IRPF se mantenga en los niveles actuales por la mejora del empleo. Los últimos datos correspondientes a febrero, muestran que los ingresos por IRPF aumentan a un ritmo del 2,5%, pese a la rebaja fiscal.

El IVA es el segundo impuesto más importante por recaudación. En 2014, los consumidores abonaron 56.166 millones, el nivel más alto de la historia en términos nominales. En porcentaje sobre el PIB representó el 5,31%, una cifra solo superada en 2005 y 2006. Los buenos datos se deben al notable incremento del consumo de las familias y por las sucesivas subidas fiscales sufridas por este impuesto. Por decisión del anterior y actual Gobierno, el tipo general se ha incrementado desde 2010 en cinco puntos. Ha pasado del 16% al 21%. Para este año, el Ejecutivo prevé que la recaudación del IVA supere por primera vez en la historia el nivel de los 60.000 millones. Hasta febrero de este año, aumentaba a un ritmo del 7,3%

El incremento de la recaudación del IRPF e IVA de 2014 se trasladará a las comunidades en 2016

En cambio, la recaudación del impuesto sobre sociedades retrocedió un 6,4%en 2014 hasta los 18.694 millones. Hacienda lo justifica por el incremento de las devoluciones. Los impuestos especiales –aquellos gravan tabaco, alcohol o hidrocarburos– registraron un tímido incremento del 0,2%.

Los ingresos públicos equivalen al 37,8% del PIB, uno de los niveles más bajos de la UE

El ejercicio 2014 estuvo marcado por una aumento de los ingresos y una nula reducción del gasto público. Sin embargo, existen diferencias importantes por Administraciones. Así, en el caso de las comunidades autónomas, el gasto aumentó un 0,7% y los ingresos retrocedieron un 0,3%. ¿Cómo puede caer la recaudación si el IRPF y el IVA, dos impuestos que han alcanzado cifras nunca vistas, están cedidos al 50% a las comunidades? La respuesta se encuentra en el sistema de financiación. Las autonomías reciben del Estado adelantos en función de la recaudación prevista por Hacienda y, al cabo de dos años, si los ingresos de los tributos estatales cedidos han ido mejor de lo esperado, recibirán recursos adicionales. En caso contrario, devolverán parte del dinero adelantado. En 2014, la recaudación superó las estimaciones y ello no se trasladará a las cuentas autonómicas hasta 2016. Por ejemplo, los ingresos por IRPF de las comunidades autónomas se redujeron en 2014 un 1,8% frente al aumento del 8,7% del Estado. Parte de este incremento se trasladará también a las comunidades, pero en 2016. Así, el Estado cuenta hoy con ingresos en caja que deberá abonar a las autonomías el próximo año. Ello explica, en parte, que la recaudación total de la Administración central aumentará un 2,7%. El gasto se redujo un 0,8%.

Los ayuntamientos registran los mejores datos. Cerraron 2014 con un superávit de 5.662 millones, un 3,4% más que el ejercicio anterior. El mayor control sobre el gasto público y el hecho de que la mayor parte de los ingresos propios procedan del IBI –el único impuesto que jamás ha perdido recaudación– explica el buen comportamiento.

La totalidad de los ingresos públicos –sumando Estado central, comunidades, ayuntamientos y Seguridad Social– ascienden a 399.733 millones, un 37,8% del PIB. A pesar del aumento de la recaudación por IRPF e IVA, la presión fiscal se mantiene muy por debajo de la media europea. Y el porcentaje de ingresos en términos de PIB se sitúa hoy tres puntos por debajo del registrado en 2007, cuando alcanzó el máximo del 40,9%. Las cotas históricas alcanzadas por IRPF e IVA no resultan suficientes para compensar el fuerte descenso que han registrado otros tributos, especialmente, aquellos vinculados al sector inmobiliario y de competencia autonómica.