Goldman ve más dividendo para Aena y rating de inversión

Goldman, uno de los coordinadores globales de la oferta pública de venta (OPV) de Aena, considera que vale 78 euros por acción. Como catalizador señala que su reducción de endeudamiento le permitirá elevar el porcentaje de dividendos destinado a dividendos desde el 50% hasta el 60%. El gestor de aeropuertos tenía previsto presentar hoy al cierre sus cuentas de 2014, pero debido al accidente del avión que partió de Barcelona con destino a Düsseldorf los publicará el viernes.

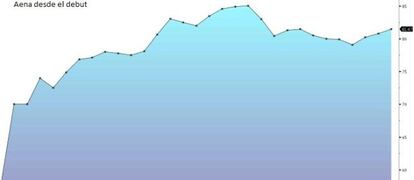

El pasado 11 de febrero, Aena debutó en la Bolsa a 58 euros por acción, cuando hoy se paga a más de 80. El apetito de los inversores extranjeros ha disparado su precio pese a que salió con un PER (número de veces que el beneficio está incluido en el precio), según reconoció ayer Álvaro Nadal, director de la Oficina Económica del Gobierno y uno de los pilotos de la OPV del gestor aeroportuario, en una jornada sobre M&A organizada por Estudio de Comunicación y KPMG.

El periodo de silencio de los bancos que colocaron las acciones en la OPV ha concluido y las valoraciones, pese a la subida de más del 40% desde el precio de referencia, siguen concediéndole un amplio potencial. Goldman Sachs –coordinador global junto a Bank of America Merrill Lynch, Morgan Stanley, BBVA y Santander– considera que Aena cerró con una ratio de deuda financiera neta respecto a beneficio bruto de explotación (ebitda) de 5,9 veces.

Goldman considera que la compañía que preside José Manuel Vargas alcanzará una calificación de grado de inversión –autoexigida para mejorar su pay out– entre este y el próximo ejercicio y elevará el porcentaje de dividendos que destina a dividendos del 50% actual al 60% a partir de 2015. Estima que su dividendo por acción crecerá a un ritmo del 15%; simplemente, el incremento de beneficios propulsará esta alza.

Goldman ve expansión internacional si hay oportunidades de adquisiciones, pero no prevé otro tipo de compras ante tres prioridades claramente expuestas por la dirección de Aena. Primera, la reducción de la ratio de endeudamiento para conseguir el grado de inversión. Segunda, la remuneración de los accionistas. Y tercera, un nivel relativamente alto de rentabilidad –entre el 10% y el 12%– exigido a esas eventuales adquisiciones.

La gran ventaja que detecta Goldman Sachs en Aena frente a sus rivales, como la francesa ADP y la alemana Fraport, es su elevada sobrecapacidad, que reduce a la mínima expresión sus necesidades futuras de inversión. El banco estadounidense prevé un alza en los ingresos anuales del 4% entre 2015 y 2018, por encima del 3,4% de aumento que calculan para el tráfico aéreo en España. Eso sí, calcula que ahora mismo cotiza ligeramente por encima de su precio objetivo de 78 euros por acción y aconseja mantenerse neutral.