Consulta la rentabilidad por dividendo estimada para Aena

El primer informe sobre Aena asegura que sus gestores prevén que se reparta entre los accionistas el 60% del resultado en 2020, frente al 50% actual

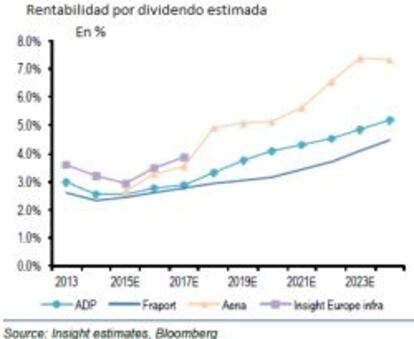

Aena abre la puerta a mejorar el porcentaje de beneficios (’pay out') destinado a dividendos una vez que obtenga una buena nota de rating. El primer informe sobre Aena asegura que sus gestores prevén que se reparta entre los accionistas el 60% del resultado en 2020, frente al 50% actual. Es más, estima que a ese porcentaje llegará antes, en 2018, y para subirlo hasta el entorno del 100% a partir de 2025. Esto le daría una rentabilidad por dividendo superior al 7% a partir de 2023, según Insight Invesment.

El mejor debut en Bolsa de una compañía de gran tamaño desde el de Inditex de 2001 lo ha protagonizado Aena. La compañía se dispara un 34,1% desde el precio de referencia de la oferta pública de venta (OPV) –58 euros por acción– y el Estado recaudará unos 4.260 millones de euros.

Los inversores extranjeros han acaparado el interés de esta privatización con la compra de alrededor del 95% de las acciones colocadas en el tramo institucional. Los primeros accionistas del gestor aeroportuario son grandes fondos de inversión internacionales.

El hedge fund británico The Children’s Invesment (TCI) adquirió el 6,7% en la OPV, y después ha ido elevando su participación hasta el 7,5% a precios de entre 68 y 71,7 euros por acción. La gestora estadounidense Fidelity ha declarado un 1,3%, mientras que Morgan Stanley, banco coordinador de la operación, revela que tiene un 3,6% del capital.

Uno de los grandes reclamos de la compañía que preside José Manuel Vargas, que está controlada por el Estado en un 51%, ha sido el dividendo. Desde antes de comenzar oficialmente la OPV, se conoció que dedicaría a retribuir a sus accionistas la mitad de sus beneficios. Así lo ratificó en el folleto registrado en la CNMV, en el que añade que destinará el resto de los resultados a reducir la deuda. Pero abre la puerta a modificar la política de dividendos, siempre que se cumpla la más exigente de las siguientes condiciones: “La calificación crediticia de Aena alcance el investment grade –BBB- en Standard & Poor’s y en Fitch, y Baa3 en Moody’s– o la calificación crediticia de Aena se sitúe un escalón por debajo del Tesoro Público español”. Esta última condición sería ahora la más exigente en el caso de Fitch, que otorga a España una calificación de BBB+, dos escalones por encima del rating de bono basura. Las otras dos grandes agencias asignan al país un solo escalón por encima de la nota de no inversión o bono basura.

Así, Robert Crimes, de Insight Invesment, conocido por sus agresivos informes sobre ACS cuando trabajaba en Credit Suisse, escribe en el primer informe público de la compañía –los bancos colocadores de la OPVno pueden publicar análisis, pues están en periodo de silencio o black out– que el dividendo de Aena cuenta con gran potencial. “La dirección ha indicado un pay out del 50% en 2015, subiendo al 60% hacia 2020”, asegura en el informe, que puede consultarse en CincoDías.com.

Una portavoz de Aena remarca, sin embargo, que actualmente la ratio de pay out del gestor aeroportuario se sitúa en el 50% y que en el road show (presentación de la compañía entre los inversores durante la OPV) no se habló de un 60%.

Para obtener una buena nota de rating, el endeudamiento será crucial. Los vencimientos de Aena hasta 2019 suponen unos 4.400 millones, y a partir de ese año deberán amortizarse cerca de 6.000.

José Manuel Vargas, que pilota la reestructuración de Aena desde enero de 2012, ha asegurado en las presentaciones que su objetivo es reducir la ratio de endeudamiento desde el actual entorno de las siete veces el beneficio bruto de explotación (ebitda) hasta las cinco para lograr grado de inversión. La compañía prevé publicar sus resultados del ejercicio 2014 a finales de marzo, con un ebitda que superará los 1.800 millones.

La rentabilidad para los accionistas escalará con fuerza

Las dos armas secretas de Aena que han propulsado su cotización desde el precio de la OPV un 34,1%, hasta los 77,77 euros por acción –pese a que ayer corrigió al cierre un 0,29%–, son las compras de los inversores extranjeros y la atractiva rentabilidad por dividendo futura. Al precio actual su rentabilidad por dividendo con cargo a 2015 se quedaría en un 2,6% para un beneficio neto de unos 600 millones este ejercicio, ya en la parte baja de las empresas del Ibex según Factset. Pero las expectativas de mejora de resultados y de potencial aumento del pay out dispararían la rentabilidad por dividendo en los próximos años.

Conforme a las previsiones de beneficio neto de unos 900 millones de euros de BBVA, entidad coordinadora de la OPV, para 2018, la rentabilidad por dividendo de Aena subiría, para un pay out del 50%, hasta el 3,9% según la cotización de ayer.

Robert Crimes, de Insight Investment, asegura en su informe que ya en 2020 la rentabilidad por dividendo se situaría por encima del 5% para un precio en torno a los 76 euros la acción. De hecho, con su rentabilidad actual, Aena ya supera a sus dos principales competidores. ADP y Fraport ofrecen en torno a un 2,3%, según los datos de Bloomberg.

ADP cuenta con dos calificaciones de rating, ambas muy positivas: tanto Fitch como Standard & Poor’s le dan A+, cuatro escalones por debajo de la triple A. Además, su pay out es del 60%. Fraport no tiene calificación y su pay out está en el 50%.

Desde una gran agencia de calificación señalan que tardan en otorgar el rating entre tres y cinco semanas desde que recibimos toda la información necesaria y nos hemos reunido con el equipo gestor de la entidad. A fecha del folleto Aena no había solicitado calificación.