Aprovecha para rescatar tu plan de pensiones en un año de menor renta

La estrategia que planteemos a la hora de rescatar nuestro plan o planes de pensiones nos ayudará a conseguir minimizar el impacto impositivo y, por tanto, a mejorar nuestra rentabilidad real, como hemos visto en los últimos artículos que hemos publicado en este blog. En este post queremos destacar la relevancia de ajustar el rescate a las rentas exentas. Os lo explicamos.

Una de las líneas que podemos trazar en nuestra estrategia es rescatar el dinero del plan de pensiones en aquellos años en los que el resto de nuestras rentas sean muy bajas o incluso inexistentes. Así, teniendo en cuenta las reducciones y el mínimo personal y familiar, el impacto del rescate puede ser nulo o muy bajo.

Desde 2015, se ha elevado el umbral mínimo de tributación, esto es, la cantidad a partir de la cual un trabajador es contribuyente neto del impuesto, hasta los 12.000 euros anuales (por debajo de esta cifra, se está exento). Todos aquellos que tengan rentas que provengan de planes de pensiones inferiores a esta cantidad y que no tengan ningún tipo de renta adicional no tendrán impacto fiscal.

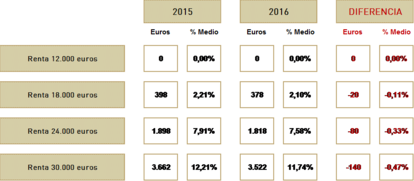

A continuación mostramos el impacto fiscal que tendrían distintos importes rescatados en 2015 y 2016, suponiendo que el inversor realiza tributación conjunta, tiene dos hijos dependientes y no tiene ninguna renta adicional (por ejemplo, en el caso de rescate de paro de larga duración):

Pincha para ampliar la imagen

En el caso del rescate de planes de pensiones por parte de personas con discapacidad, las prestaciones en forma de renta están exentas hasta un importe máximo de tres veces el indicador público de renta de efectos múltiples (22.365,42 euros para 2013), lo cual hace que importes inferiores a este importe no pagan impuestos.

*Paula Satrústegui, directora de Planificación financiera en Abante.