Sigue siendo previsible cierta aceleración del crecimiento en Europa

Es previsible que el mensaje de máximos de Syriza pase a realidad de mínimos.

La victoria de Syriza es un mensaje político de máximos respecto a que ya ha acabado la austeridad y los problemas económicos. Pero es previsible que se pase a una realidad de mínimos. Hay que tener en cuenta que la situación económica de Grecia no ha cambiado y su deuda pública está cerca del 180% de su PIB. Además todos sus acreedores son sus socios europeos. El efecto inicial en los mercados ha sido mínimo, en gran parte descontado, pero el líder del partido Alexis Tsipras tiene que negociar con la Unión Europea. En su caso se puede llegar a una entente cordial, aunque está por verse. De hecho la deuda pública griega está esencialmente sostenida por los miembros de la Zona Euro, a través de instituciones multilaterales y una reestructuración implicaría a los Estados, con lo que los contribuyentes sufrirían. Hay que tener en cuenta que el gobierno griego probablemente necesite más 20.000 millones en ayuda financiera los próximos dos años. De momento vamos a estar escuchando muchos comentarios en clave política.

Iremos viendo que las personas van a sentir que las cosas están mejor

Pero en clave económica, con cierta perspectiva, sigue siendo previsible una cierta aceleración del crecimiento en Europa, que puede ser una de las sorpresas positivas este año. Aunque fuera, especialmente en Sudamérica, consideran que Europa es la eterna decepción, es posible que alcance un crecimiento entre 1% y el 1,2% –en España en particular se espera por encima del 2% e incluso 2,5%-. De hecho podemos ver mejores resultados de las empresas europeas de lo que el mercado espera, a lo que contribuye un EUR débil. Además hay que mirarse en el espejo de EEUU, con su programa de expansión cuantitativa, que ha conseguido crear empleo y crecimiento en torno al 3%. Europa no va a crecer a ese ritmo, pero tenemos los factores necesarios para lo que todos piden: que los datos macroeconómicos positivos acaben permeabilizando la economía real. En este sentido España lleva dos años de crecimiento económico y ya este año iremos viendo que las personas van a sentir que las cosas están mejor. Además los bancos españoles parecen bien capitalizados tras la revisión de la calidad de sus activos y el mercado residencial empieza a mostrar signos de recuperación. A ello se añade que el precio del petróleo proporciona impulso a los importadores de esta materia prima, como España.

El crédito puede fluir antes de lo esperado.

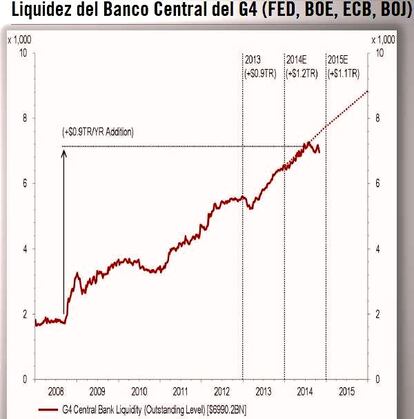

Además, el programa de expansión cuantitativa anunciado por Draghi, aunque no puede resolver debilidades estructurales, de momento supera las expectativas. Por otra parte no debemos olvidar que estamos en un mercado global y que es precisa la acción implícita y explícita de los demás jugadores, especialmente de la economía de EEUU y de Japón. En cualquier caso, la acción del BCE debe ayudar a anclar las previsiones de inflación al alza y relajar las condiciones monetarias reales. Además, desvincula la acción de política monetaria de otros bancos centrales, ejerciendo presión bajista sobre el Euro. A ello se añade que los mercados financieros deben encontrar apoyo en estas medidas. Es verdad que el objetivo final del BCE, que el crédito vuelva, todavía no ha sucedido. Pero el nuevo programa de expansión cuantitativa, de más de un billón de EUR, proporciona un marco de liquidez para los Estados y los mercados financieros. Draghi ha conseguido reducir la inestabilidad de la economía europea y facilita una oportunidad para que el crédito fluya. Puede llevar tiempo, mínimo hasta 2016, pues necesitamos que se consolide el crecimiento económico, pero en algunos países puede ocurrir antes de lo esperado.

Gonzalo Rengifo, director general de Pictet AM en Iberia y Latino América.

Existen oportunidades globalmente

En 2015 no es previsible un cambio importante en la liquidez global respecto a los últimos años. La Reserva Federal ha terminado su programa de expansión cuantitativa QE3, pero BCE y el Banco Central de Japón van a aumentar las compras de activos para reactivar sus economías, con programas que pueden permanecer en el tiempo. Por otra parte, estimamos que la Reserva Federal puede subir los tipos de interés en la segunda parte del año, pues la economía de EEUU está creciendo, con niveles de desempleo muy bajos y salarios más altos. Sin embargo, es previsible que en Europa los tipos de interés se mantengan. El riesgo es que entremos en un japonización, hay que vigilar la inflación subyacente y conseguir que el crédito fluya a empresas y familias. Además las políticas fiscales deberían ser menos restrictivas en países de Europa. Otro riesgo es una subida prematura de tipos de interés de la Reserva Federal o una mala comunicación a los mercados, lo que produciría una importante corrección, con efectos globales. Por otra parte el bajo precio del petróleo favorece a los países importadores netos de esta materia prima, como las economías asiáticas -Filipinas e India- y es un impulso para el consumo en EEUU y en Europa. Además la inflación no es problema, aunque pueda sorprender con ligero repunte en EEUU.

A ello se añaden los desequilibrios en China, especialmente del sector inmobiliario, en conexión con su sector financiero. De hecho su endeudamiento sobre PIB ha crecido los últimos cinco años a ritmo muy rápido, hasta alcanzar 220% de su PIB, reduciendo el margen de maniobra. También hay numerosos riesgos geopolíticos que pueden hacerse pandémicos, incluyendo el conflicto entre Rusia y Ucrania.

Mejores perspectivas en renta variable en Japón

Pero existen las oportunidades. En concreto la región las mejores perspectivas en renta variable se dan en Japón, donde destaca la elevada diferencia entre los beneficios por acción y baja rentabilidad de su bono. Además sus fondos de pensiones están adoptando una política de asignación de activos hacia renta variable. Cuando el régimen era de deflación interesaba comprar bonos, pero ahora vuelve el interés por las acciones.

A ello se añade que en Europa los bancos pueden sorprender en 2015. Sus acciones están baratas respecto a sus pares de EEUU. En cuanto a sectores el valor está en los cíclicos y sobretodo tecnología, que destaca por la alta calidad de fundamentales y valoraciones baratas.

Valor en deuda soberana de mercados emergentes

Además hay valor en deuda soberana de mercados emergentes, donde las rentabilidades a vencimiento son hasta 4% mayores que la deuda de mercados desarrollados. A ello se añade que estas divisas cotizan hasta dos desviaciones estándar por debajo de su precio de equilibrio. Esta deuda probablemente se beneficie de un giro de política monetaria, especialmente en Asia, donde la caída de precios de las materias primas y petróleo se traduce en menores presiones inflacionistas, lo que debe permitir que varios bancos centrales, que tuvieron que subir tipos de interés para defender sus divisas, los puedan bajar. De hecho no pueden crecer con tipos de interés altos, sobre todo cuando están ante un cambio de modelo de exportadores a economías orientadas a consumo doméstico.

En renta fija conviene buscar estrategias de rentabilidad absoluta flexible

En cualquier caso la tendencia secular en bonos gobierno de mercados desarrollados es claramente bajista y en renta fija conviene buscar estrategias de rentabilidad absoluta flexible, globalmente y de forma dinámica, empleando tipos de interés, diferenciales de crédito y divisas. Se trata de obtener rentabilidades estables entre 2 y 4% con volatilidad muy controlada, reduciendo la posibilidad de caídas, incluso con sensibilidad negativa a variaciones de tipos de interés. Así, en momentos de alta correlación conviene aumentar las estrategias defensivas y en momentos de baja correlación la propensión al riesgo.

La deuda de alta rentabilidad a corto plazo permite reducir la volatilidad.

Además, en un entorno de crecimiento moderado y baja inflación, con el Euro débil y bajo precio del petróleo, los riesgos se mantienen moderados en deuda de alta rentabilidad europea, que empieza a parecer de nuevo atractiva. Se trata de una clase de activos que históricamente ha proporcionado rentabilidades aceptables cuando, como ahora, la economía de la Euro Zona muestra crecimiento moderado e inflación baja. En concreto la deuda de alta rentabilidad a corto plazo, respecto a vencimientos a largo plazo, evita impagos y permite reducir la volatilidad y riesgo de caídas.

La asignación temática ofrece amplias oportunidades.

A ello se añade en renta variable global la asignación temática, que ofrece amplias oportunidades. Convienen compañías que se pueden beneficiar de grandes tendencias relativamente independientes del ciclo económico, como crecimiento demográfico, envejecimiento de la población, nuevas tecnologías o medio ambiente. Esta inversión, en este entorno de bajo crecimiento, puede hacerlo mejor que el índice mundial de acciones a medio plazo. Es el caso de compañías de medicamentos genéricos, que junto biotecnología, se ven favorecidas por el aumento de la población y envejecimiento demográfico y crecen a ritmo mucho mayor con mayor visibilidad de beneficios que el sector salud convencional –de los más caros en el mundo pues ha servido de refugio ante la falta de crecimiento-.

Por otra parte las mejores apuestas fuera del consenso son Rusia, materias primas y oro. Además el repunte del dólar no ha terminado, pues tiende a apreciarse con la mejora de los resultados empresariales.

Patricia de Arriaga, subdirectora general de Pictet AM en España.