2015. ¿Y si soy un gurú?

Cuando comenzamos cualquier año, muchos analistas, gestores e inversores, se aventuran a dar precios de final de año como si de un juego de apuestas se tratase. Yo me considero incapaz, pero al igual que el año pasado, en el artículo que publiqué en marzo de 2014 titulado “Grábense el 9.000 de Ibex y el 2.800 de Euro Stoxx 50 para no olvidarlo” procuraré guiaros en los puntos en los que creo que los inversores tenemos mayor seguridad y mayor potencial de revalorización. Es decir, buscar puntos en donde el binomio rentabilidad riesgo es más atractivo.

Estoy altamente convencido de que en 2015 vamos a ver mucha más volatilidad que en los últimos años, (así lo reflejé en el artículo de la semana pasada: “2015. Abróchense los cinturones pero esto es alcista”), por lo que los puntos de entrada y salida probablemente haya que ampliarlos de forma sustancial.

También creo que el mercado alcista europeo no ha terminado y que nos queda mucha rentabilidad por recoger en los próximos años. El motivo principal por el que creo que las bolsas europeas van a subir notablemente se basa fundamentalmente en tres motivos: por un lado la depreciación del euro, por otro, la expansiva política monetaria del BCE, y por último, y más importante, por el potencial de mejora de los beneficios de las empresas europeas, muy lejos aún de los beneficios generados en 2007.

Así, analizando los beneficios esperados por los analistas los próximos años, nos vuelven a mostrar 2 de los niveles a los que hacía referencia en 2014: 9.000 de Ibex y 2.800 de Euro Stoxx 50.

Como se puede observar en la tabla superior, el PER de 2015 del Euro Stoxx 50 y del Ibex 35 estarían en 11,7x y 12,4x respectivamente, que para una valoración desde mi punto de vista razonable de la renta variable del entorno de 15x nos daría un potencial de revalorización del 28%-21%. Además, en estos niveles se paró la corrección en 2014, por lo que es más que probable que en esos niveles, los inversores vuelvan a incrementar su exposición a bolsa. Yo lo haré.

Ahora bien, como he comentado anteriormente, creo que 2015 va a tener un rango más amplio que en los años anteriores, por lo que he buscado a que precios deberían cotizar las bolsas para cotizar en niveles de valoración “suelo”.

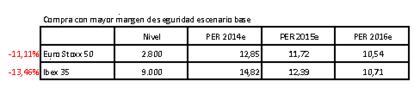

En este caso los niveles estarían reflejados en la siguiente tabla:

Ojo, los niveles están un 20% por debajo de los niveles que cotizaba el Euro Stoxx 50 el 31 de diciembre de 2014, y 25% por debajo en el caso del Ibex. Quizás sea muy pesimista esperar que los índices europeos coticen a esos niveles, pero estaríamos hablando de valoraciones de unas 10x PER 2015 y 9x PER 2016 en Europa, que considero que serían altamente interesantes y con un margen de seguridad muy elevado puesto que en marzo de 2009, fueron los ratios en los que los mercados iniciaron su espectacular tendencia alcista de los últimos 5 años.

Si los mercados caen a esos niveles, es evidente que tiene que haber un potente catalizador vendedor. Se me ocurren varios: elecciones en Grecia, salida del euro de Grecia, salida de la Unión Europea de Gran Bretaña, hard landing de China, colapso de la economía rusa, elecciones en España y recesión en Europa. Pero el motivo que más me preocupa es la cotización de la renta fija, no porque los tipos de interés sean bajos, si no por el mensaje deflacionario que refleja. Rentabilidades negativas de los plazos más cortos de la curva de tipos, rentabilidades de los bonos a 10 años del 0,5% en Alemania, del 0,8% en Francia, de 1,7% en España o del 2% en EEUU, sin estar en recesión, reflejan una expectativa deflacionista que es potencialmente muy negativa para los activos de riesgo, y por tanto, para las bolsas.

En última instancia, creo que los bancos centrales de los países desarrollados tienen muy claro el riesgo de meternos en una espiral deflacionista como la de Japón, y pondrán todas las herramientas que estén a su alcance para evitarlo. Si estoy en lo cierto, las caídas que pueda haber hasta alguno de los niveles que he mostrado en las tablas superiores (9.000 y 7.700 de Ibex o 2.800 y 2.500 de Euro Stoxx 50), conllevaría un incremento de la volatilidad, y nervios suficientemente relevantes como para que, una vez más, los bancos centrales vuelvan a sacar toda la artillería monetaria de la que disponen, y que en última instancia, haga que los activos de riesgo tengan un comportamiento muy positivo hasta finales de año. Veremos que ocurre al final, en los pocos días que llevamos de negociación, las bolsas han estado cayendo un 5% y en un par de días lo han recuperado prácticamente todo a golpe de noticia y especulación.

Sin especular y asumiendo un riesgo sustancialmente menor que en los niveles actuales, las correcciones que puedan surgir en los próximos meses hacia los niveles mencionados, en mi opinión, lejos de asustarnos, deben ser aprovechados para comprar / incrementar exposición a bolsa, en tanto en cuanto, los beneficios de las empresas europeas no están todavía normalizados y mucho menos en valoraciones de burbuja. Tarde o temprano, veremos los 12.500 de Ibex y 4.000 de Euro Stoxx 50, es decir 15x los beneficios esperados para 2016 que están todavía un 55% y 30% por debajo a los obtenidos en el anterior ciclo alcista que finalizó en 2007.

12.500 de IBEX y 4.000 de EURO STOXX 50 están un 21% y 26% por encima de los niveles en los que empezamos 2015, y no son ninguna locura de esperar.

Javier Galán, Gestor de Renta Variable Europea de Renta 4 Gestora