EEUU no se quedará al margen de la desinflación (y recesión) mundial.

Normalmente el crecimiento y la evolución de los precios suele ir aparejada. Si una economía mantiene una tasa de expansión fuerte, tarde o temprano, suelen aflorar las presiones inflacionistas. Sin embargo, cada vez nos encontramos en una economía más globalizada de manera que los factores externos acaban por configurar la situación interna.

No hay que echar la vista muy atrás para observar que el periodo que medio entre principios de 2000, tras la burbuja tecnológica, y diciembre de 2007 fue titulado como “la gran moderación”. El contexto fue que existía una generalizada moderación del IPC en todas las economías como consecuencia de la amplia capacidad productiva desarrollada por las economías emergentes y que suministraba productos a los países desarrollados.

Esta semana hemos visto la publicación de la tasa interanual de variación del IPC en la Eurozona que se situó en terreno negativo del 0,2% en diciembre, según datos preliminares ofrecidos el miércoles por el Eurostat. El dato, inferior al -0,1% que proyectaban de media los operadores, aumenta la presión del mercado sobre el BCE para implementar el programa de compra de bonos soberanos (QE).

En noviembre la tasa interanual estaba en el 0,3% y supone la primera tasa interanual negativa desde octubre de 2009. Por contra, el IPC subyacente (IPC general excluyendo los volátiles precios de la energía y los alimentos no elaborados) se mantuvo estable en una tasa interanual del 0,7%. De lo que cabe deducir que nuevamente los precios de la energía (registraron un descenso en el último mes del 6,3%) empujaron a la baja el índice. Los precios de los alimentos no elaborados se rebajaron un 1,0%.

El BCE, preocupado por un período prolongado de baja inflación, mantiene su mensaje de estar preparado para articular medidas extraordinarias con las que inyectar más liquidez a la economía, estimular la demanda y favorecer un repunte de los precios. No obstante, la Comisión Europea ha negado que la UME esté en deflación, aunque ha admitido que el bajo crecimiento del IPC continuará a "corto plazo".

La reunión del BCE del próximo 22 de enero es la gran cita. El hecho de que sea solo tres días antes de las elecciones generales griegas (ante la previsible victoria de Syriza, que aboga por una reestructuración de la deuda y por rebajar las exigencias que impone la troika a cambio del rescate) ha complicado el calendario a Draghi por lo que el anuncio del QE, que muchos esperan para este mes, podría retrasarse a la reunión de marzo.

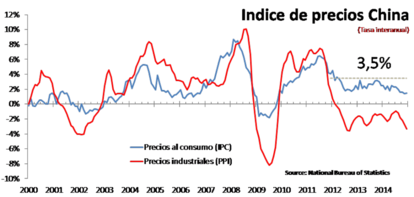

Esta misma mañana, se conocía el dato de evolución del IPC de China en diciembre. Se incrementó ligeramente al 1,5% desde el 1,4% en noviembre, pero está cerca de un mínimo de cinco años y muy lejos del objetivo del 3,5% que tiene establecido el Banco Central de China. La segunda mayor economía mundial aún afronta enormes obstáculos este año debido a que persiste una desaceleración del mercado inmobiliario y los gobiernos locales y compañías tienen problemas para pagar sus deudas.

El término deflación ya ha aparecido también en China a pesar de que los precios suben un 1,5% interanual. "Nosotros seguimos afirmando que la deflación da más espacio para una flexibilización de política. Nuestro mejor escenario sigue siendo dos recortes de tipos en la primera mitad de este año y quizás tres o cuatro recortes a la tasa de requisitos de reservas este año", indicó el analista de Citi (en Hong Kong) Minggao Shen

Del mismo modo, el índice de precios de producción cayó un 3,3% en tasa interanual en diciembre, su trigésimo cuarto descenso mensual consecutivo, debido a que la débil demanda limitó el poder de fijar precios de las compañías. La caída de los precios de producción en diciembre se debió principalmente, al igual que en todo el mundo, a la caída de los precios del petróleo.

Por otro lado y en los EEUU, los inversores asumen ahora que la aceleración de la actividad en EE.UU. y la mayor creación de empleo conllevarán una mayor presión en los precios que obligue a la Reserva Federal a subir los tipos de interés. Datos de mayor actividad aumentan por tanto la expectativa de endurecimientos monetarios.

No obstante, parece complicado considerar que la oleada de precios a la baja no acabe por afectar a EE.UU. La FED sigue estimando que la economía norteamericana en términos de PIB es bastante cerrada y que por tanto no es probable una considerable moderación en los precios. Sin embargo, desde Finagentes Gestión, identificamos varios factores que apuntan en la dirección contraria:

1- La comentada evidencia histórica anterior en el periodo denominado “gran moderación”

2- La marcada apreciación del USD contra todas sus contrapartidas,

3- la fuerte y continuada caída del precio del petróleo.

Es posible que en los primeros meses del año pueda seguir prevaleciendo la visión del mercado (crecimiento lleva a presión en los precios), pero a medida que avance el año la exportación de desinflación que están realizando economías como Japón, UME, Reino Unido acabarán repercutiendo a EE.UU. y la FED se verá forzada a aplazar la subida de tipos de interés hasta, por lo menos, 2016.