¿Sirven de algo los sueldos multimillonarios?

Dejemos de cuestiones de equidad. Dejemos aparte el hecho de que los supersalarios de los ejecutivos son fijados por éstos mismos. O, por precisar, por comités de retribuciones formados por, o nombrados por, estos mismos ejecutivos. Centrémonos en lo práctico. ¿Sirven de algo estos megasalarios? Y me refiero a algo más que para pagar caprichos divorcios o propiedades inmobiliarias sacadas de una pesadilla futurista a medio camino entre American Psycho y Black Mirror, como la enlazada más abajo. Me refiero al aporte para la economía.

Podemos empezar con un experimento. Bastante alejado en el espacio, el tiempo y el contexto del tema que nos ocupa, pero pertinente. En 2005, a un grupo de campesinos de la India rural, pobres de solemnidad, se les ofreció una serie de recompensas si completaban con éxito determinadas tareas. Se fijaron tres grupos, con recompensas de 4, 40 y 400 rupias (400 rupias es lo que gana un campesino en medio año). En las recompensas de 4 y 40 se completaron correctamente un 35% y un 37%. Para las 400, menos del 20%. Los incentivos mayores no generan mejores resultados, sino peores; distraen más que motivan.

Contaba Thomas Piketty en esta entrevista (sí, es mía) que se ha esforzado mucho en buscar evidencia que demuestre esta ligazón entre grandes salarios y productividad. Pero ha sido incapaz de encontrar la ligazón. De hecho, según Piketty, que los salarios de los ejecutivos sean más y más elevados genera incentivos tóxicos: los propios ejecutivos blindan cada vez más su posición, cuando no aprovechan para subir sus propios salarios antes de ser descabalgados.

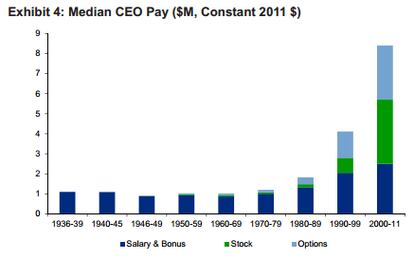

El capitalismo no siempre fue así. Si en 1965 el salario del consejero delegado era unaso 20 veces el del empleado media, hoy es de más de 300, tomando datos de EE UU, según las cifras de Piketty. El gestor de fondos James Montier, en un artículo que debería colgarse en las paredes de todas las escuelas de negocios, aporta un punto de vista más financiero, basándose en ese mito llamado “crear valor para el accionista” y cuyo auge ha ido de la mano del salario de los superejecutivos, pues están íntimamente ligados: yo cobro mucho (o me pago mucho) porque “creo valor”.

Esta idea estúpida (en palabras de Jack Welch, mítico CEO de General Electric) de crear valor para el accionista está basada en otra idea, si no estúpida, sí tan alejada de la Tierra como la sonda Rosetta: la hipótesis de los mercados eficientes. Si las acciones descuentan los flujos esperados de beneficios de las compañías, la Bolsa nos dirá qué empresas tienen mejores perspectivas. El precio de la acción se convierte en la medida de la gestión empresarial. El mantra fue canonizado por Milton Friedman: “La única responsabilidad social de la empresa es crear valor para el accionista”, y repetido como tal durante décadas.

Hasta entonces el estándar de la gestión empresarial en Estados Unidos era el cliente, el empleado y la excelencia. Un estándar no muy alejado de lo que todos entenderíamos por llevar bien un negocio. Algo con poco glamour y bastante tedio pequeñoburgués. Pero, claro, si cobramos varios millones por gestionar una empresa que fabrica tejas, tendremos que decir que hacemos algo más que fabricar tejas. Tenemos que decir que somos disruptivos, o hacer magia con la contabilidad y la estructura financiera. O ambas cosas a la vez. Todo con tal de que el caprichoso mercado tire del precio de la acción, dado que es la única vara de medir de la gestión empresarial. Lógicamente, ésta se torna cortoplacista en extremo: las empresas tienden a invertir menos (porque dedican más dinero a retribuir al accionista), las estrategias y los equipos gestores duran menos. Que los salarios se paguen en acciones o, aún peor, en opciones sobre acciones refuerza este cortoplacismo.

No todas las grandes empresas, obviamente, funcionan así; en las empresas hay gestores buenos y malos. El problema es que, a medida que el “mercado” de los superejecutivos es más competitivo, y a medida que las diferencias salariales entre la cúpula y el resto se agudizan, estas tendencias también ganan fortaleza: los actores están cada vez más preocupados por mantener el puesto, por quitárselo al de arriba o, en definitiva, por hacer política en lugar de su trabajo.

Entonces ¿todo es en vano? Piketty, por su lado, concluye que estas diferencias salariales no obedecen a la productividad: en países donde las diferencias educativas son mayores, como India, las diferencias de salario son menores. Y los países donde la brecha salarial es mayor no son siempre aquellos donde las empresas obtienen mayores rendimientos, explica.

Montier explica con datos que las empresas no se gestionan mejor ahora que antes: la rentabilidad del capital en el S&P 500 fue mayor cuando los directivos cobraban menos. Y añade otro ejemplo, comparando a IBM, que en los 80 adoptó con entusiasmo la filosofía de la creación de valor, son Johnson & Johnson, que se mantuvo fiel a los postulados de servicio al cliente de 1943.

Siempre hay, en este debate, un contraargumento claro: las decisiones de los ejecutivos afectan a la productividad de muchas personas, por lo que una retribución extremadamente elevada se justifica si ello mueve a mejorar este proceso de toma de decisiones. Pero, precisamente, lo que plantean Piketty y Montier es que la cultura empresarial actual y los salarios multimillonarios erosionan, y no mejoran, este proceso de toma de decisión. En cualquier caso, si han llegado hasta aquí, les animo a que lean, directamente, tanto a Piketty como a Montier. feliz 2015