EL BCE ante otra reunión clave.

Hoy se celebra la última reunión del 2014 del Consejo de Gobierno del BCE y, con creces, se convierte en la más importante del año.

Las posibles pistas que pueda dar su presidente Draghi, tras su aparente victoria sobre el sector más crítico (con su cambio de política desde el verano), sobre el programa de compra de deuda soberana, popularmente conocido como QE, es el principal centro de atención.

La amenaza deflacionaria, que se cierne en sobre unas economías ultra endeudadas centra el debate económico y la única herramienta que parece disponer la única institución con capacidad para ello (los bancos centrales) es la sobre abundancia de liquidez [1].

Para "colmo", cuando esperaban un repunte de la inflación, la muy beneficiosa bajada del precio del petróleo (para unas económicas con unos consumidores constreñidos por una renta disponible a la baja y un proceso de desapalancamiento sin final cercano) es incluso vista con pesimismo, o cuanto menos, con más que desconfianza. La caída en picado del precio del crudo tras la decisión de la OPEP de mantener inalteradas las cuotas de producción, presiona a la baja a la inflación.

Una vez constatado la importante caída del precio del petróleo que, tuvo al menos su último capítulo con la falta de acuerdo en la reunión de la OPEP del pasado jueves, se hace clave considerar la interpretación de los distintos bancos centrales sobre este cambio de circunstancias en este input energético.

Conjuntamente a la reunión se harán públicas hoy a las nuevas previsiones trimestrales de inflación y de crecimiento. Si las revisa a la baja, podría tener una nueva excusa para poner en marcha la máquina de "imprimir dinero". Sus últimos pronósticos apuntaban a una inflación del 0,6% para 2014, del 1,1% para 2015 y del 1,4% para 2016. Respecto al PIB, auguraba un crecimiento del 0,9% para el año que termina, del 1,6% para el 2015 y del 1,9% para 2016.

En las últimas proyecciones trimestrales macroeconómicas del BCE de septiembre, las estimaciones se realizaron con un precio del Brent para el 2015 de 105,3 y 2016 de 102,7 USD/BRT. Ahora la referencia europea para el crudo se sitúa en 72 USD/BRT y lo que es más importante se aventura un horizonte en que se puedan estabilizar estos precios.

Algún banco central como el del Japón ha subrayado el efecto contractivo sobre el IPC y por tanto la necesidad de acometer nuevas medidas monetarias de cara a sostener las expectativas de una progresiva inflación acercándose al 2,0%. Es probable que la presidencia del BCE adopte una similar opinión y que subraye el importante efecto limitador de la inflación. En cualquier caso se trata de claros ejemplos de un procesamiento “a conveniencia” y así apoyar más si cabe la necesidad de nuevas medidas monetarias.

La realidad es que ambos bloques económicos son netamente importadores de petróleo y que por tanto la moderación del mismo funciona como una bajada de impuestos (que nos cobran los países productores). En esa línea de planteamiento se sitúa Weidmann que sugiere que la cesión del crudo hay que evaluarla como un factor potencialmente expansivo para el crecimiento [2].

Es posible que los modelos econométricos actualmente fallen más en la medida en que el consumidor está más concentrado en devolver sus deudas que en expandir su gasto, pero de cualquier manera su poder de compra aumenta y esto es una buena noticia.

Tras la rebaja de tipos de interés al mínimo histórico del 0,05%, situar en negativo (-0,2%) la tasa de los depósitos, la inyección de liquidez a largo plazo condicionada (TLTRO), la intencionada devaluación del EUR, el programa de compra de ABS y de bonos garantizados,... todo parece apuntar a que el BCE esperará a ver sus resultados, y lograr un consenso más profundo, para lanzar los QE.

Mientras tanto se busca el efecto de las declaraciones verbales que están teniendo mucho éxito en los mercados.

-

El Profesor Fekete continua insistiendo que es la política de operaciones de mercado abierto de la Reserva Federal estadounidense –en esencia compra de bonos para monetizar la deuda gubernamental– está trayendo una devastadora gran deflación que, en el fondo, era lo que se supone buscaban evitar a toda costa los banqueros centrales con sus “estímulos” de creación ilimitada de dinero.

-

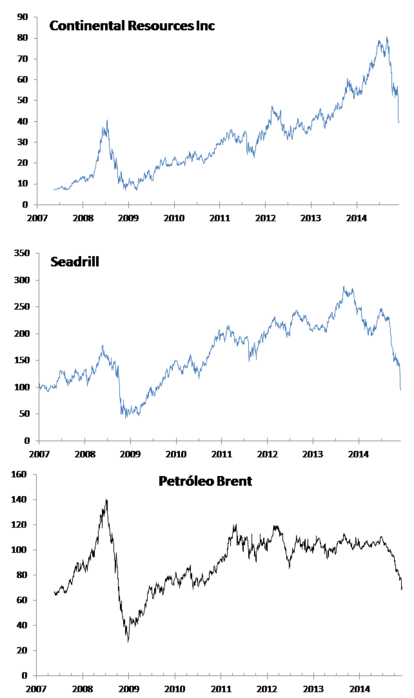

El contrapunto a estos efectos positivos los encontramos especialmente en las economías emergentes productoras (Rusia, Brasil, Méjico, Nigeria), pero también en economías más desarrolladas como EEUU (tras la técnica del fracking se ha situado como uno de los productores más importantes), Canadá y Noruega. Incluso en los mercados financieros que han apostado muy fuertemente por las empresas de fracking y que ahora están teniendo muchos problemas tras la caída del precio del petróleo como la americana Continental Resources o la noruega Seadrill cuyas acciones se han desplomado en los últimos días.