Las valoraciones bursátiles van a depender de los beneficios

Además en conjunto no vemos un problema de inflación y de hecho las materias primas llevan dos años en general con precios a la baja, a pesar de que haya repuntes puntuales. A ello se añade que los tipos de interés tienden a mantenerse estables. A pesar de la reducción del balance de la Reserva Federal hay exceso de liquidez, mucho más de lo que necesita la economía de EEUU para este momento del ciclo económico.

Las valoraciones bursátiles van a depender de los beneficios

En 2014 preferimos renta variable a renta fija. Las valoraciones en algunos mercados están alcanzando niveles ajustados, pero en términos relativos son la alternativa respecto a la baja rentabilidad de la renta fija.

Además los precios de los bonos pueden verse afectados por el la reducción de estímulo monetario en EEUU, donde los tipos de interés tienden a normalizarse, indicativo de recuperación, lo que favorece a activos de renta variable, que cotizan con prima de riesgo y se pueden beneficiar de la llegada de grandes masas de liquidez. En cualquier caso en 2014 la gran diferencia es que el año pasado los flujos de inversión se produjeron hacia acciones, independientemente del crecimiento de los beneficios y estado de los balances de las empresas. Este año las valoraciones bursátiles van a depender fundamentalmente de los beneficios. En este sentido el año pasado hubo crecimientos medios de beneficios del 5% a nivel global y este año esperamos que lleguen al 10%.

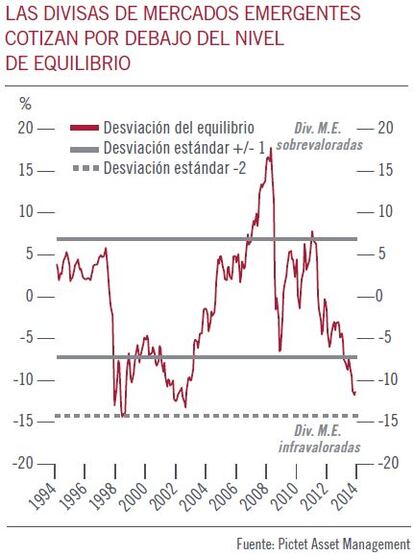

Favorecemos la renta variable de países emergentes

Por zonas geográficas intentamos buscar valor relativo. De manera que desde principios del año favorecemos la renta variable de países emergentes frente a la de EEUU –donde mantenemos una posición neutral- y la europea –que infra ponderamos-. Es una cuestión de valoración. Los emergentes cotizan con múltiplos sobre valor contable de solo 1,2 veces, con descuento del 30% respecto a renta variable de países desarrollados -mayor descuento desde 2005- y estos países cuentan con una política de dividendos muy agresiva. A corto plazo puede seguir habiendo flujos negativos, pero en un entorno de crecimiento sincronizado, con estas valoraciones, no hay mejor manera de apalancamiento que invirtiendo en emergentes. Además la adopción de tipos de cambio flexibles en muchas economías emergentes reduce el potencial de crisis y es un signo alentador que el sentimiento de los inversores indique niveles extremos de pesimismo, limitando el potencial de caídas pronunciadas.

De todas formas hay que ser muy selectivos por países. Indonesia e India son ejemplos de flexibilidad. Sus autoridades han subido tipos de interés e implantado planes para un marco monetario más transparente, basado en normas y centrado en controlar la inflación, con rápida mejora de la balanza comercial.

Por otra parte Japón es la única región cuyas empresas han estado elevando previsiones de beneficios. Sus empresas están empezando a invertir una vasta cantidad de efectivo acumulado, equivalente a 30% del PIB del país. Además es probable que el Banco Central de Japón proporcione estímulos monetarios adicionales el segundo trimestre de este año a fin de limitar los efectos negativos del aumento del impuesto sobre el consumo.

Mejora del perfil riesgo-rentabilidad en deuda de emergentes en moneda local

La renta fija tuvo un recorrido alcista en 2013 y, en un entorno de tipos de interés bajos, algunos tipos de activos se han quedado sin capacidad de proporcionar valor respecto al riesgo asumido. La excepción se da en deuda empresarial de alta rentabilidad, cuyos diferenciales respecto a la deuda del Estado compensan suficientemente el riesgo de crédito. Según Fitch, la tasa de impagos ha caído en esta clase de activos a menos de 2% -frente a 13% de media de diez años- y puede seguir baja, pues es improbable que los costes de endeudamiento aumenten y las empresas están siendo disciplinadas en su gestión de balances.

Además la deuda de mercados emergentes en moneda local, tras una prolongada venta masiva, está mejorando en perfil riesgo-rentabilidad. Los flujos de salida han disminuido y hay pruebas iniciales de que los inversores institucionales están empezando a incrementar estas posiciones. Se trata de deuda soberana que en muchas ocasiones tiene grado de inversión y que está proporcionando rentabilidades a vencimiento del 7% con cupones medios del 6% y sensibilidades a variaciones de tipos de interés reducidas. México acaba de obtener la calificación crediticia A en su deuda soberana con rentabilidad 6,4% a diez años. Su calificación crediticia es mejor que la de la deuda de España a diez años, cuya rentabilidad está por debajo de 3,2%. A ello se añade que las divisas de estos países están devaluadas, con casos extremos como la rupia rusa y la lira turca.

Es pues interesante comprar y mantener deuda de mercados emergentes en moneda local un mínimo de dos años, periodo durante el cual es previsible que su rentabilidad interna se reduzca y con ello aumente su precio.

Patricia de Arriaga, directora general de Pictet AM en España.