Quid pro quo, Bundesbank

1.- El constreñido mandato del BCE está forzando a Mario Draghi a desplegar todo su arsenal dialéctico para defender la actual política del banco. Con el IPC armonizado en el 0,5%, punto y pico sobre el objetivo oficial del banco, el presidente esgrime que las proyecciones del banco apuntan a una inflación del 1,7% en el último trimestre de 2016, esto es, dentro de año y medio. Y como las perspectivas de inflación están “firmemente ancladas”, esto significa que no hay urgencia por tocar los tipos en el discurso oficial.

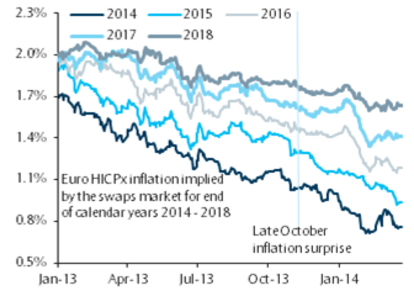

2.- Draghi apunta razones subjetivas para rodear un mandato excesivamente objetivo (que, por otra parte, el banco se ha saltado sistemáticamente durante la crisis de deuda, convirtiéndose de facto en legislador para cinco Estados). Es una argumentación formal; de hecho las perspectivas de inflación no están tan ancladas como dice, como refleja este gráfico de Barclays.

3.- Es más que probable que su falta de actuación tenga que ver con la política interna del BCE. No creo que sea casual que el halcón oficial del banco, Jens Weidmann, dijese una semana antes de la reunión que estaba abierto a un programa de compras de deuda y que en la rueda de prensa Draghi hablase, por primera vez, de unanimidad en el banco a la hora de tomar medidas extraordinarias si es preciso.

5.- En vez de actuar hoy Draghi prefiere esperar y tomar decisiones de más calado que afecten a la inflación. Esa es mi conjetura (porque es una conjetura). Bajar los tipos al 0,1%, o al 0%, nos dejaría más satisfechos a los opinadores, ya saben, “menos es nada”, pero el efecto real sobre la economía de un cambio tan marginal es dudoso. Y si quiere tomar medidas de impacto, el apoyo del Bundesbank es necesario. Por eso es tan importante la palabra “unanimidad” en el comunicado del jueves.

6.- Cabe la posibilidad, como apuntan algunos compañeros, de que las propias expectativas de que el BCE actúe sean tan eficaces como la propia acción, como sucedió con las compras de deuda, que no hizo falta ni estrenar. Pero los mercados son infinitamente más sensibles que la economía real: la decisión de un inversor de dejar de especular con deuda española en si ve que el BCE va a actuar es sencilla; en la inflación intervienen demasiados agentes. Eso sí, una actuación de Draghi podría moderar la cotización del euro, algo que traería inflación y sería una gran alegría para exportadores.

7.- Estas medidas de más calado serían compras de deuda en manos de bancos. Una cuestión donde los detalles lo son todo, toda vez que no hay un mercado líquido de titulizaciones de crédito a empresas (ABS) desde el crac de 2008. No es solo que no haya precios de referencia: si o hay compradores finales y el BCE se convierte en un comprador de última instancia de estos activos. Algo que seguramente preocupe a más de un banquero central. El diario alemán FAZ (quizá el más euroescéptico de los diarios alemanes serios) apunta a unas compras de deuda de un billón de euros que añadirían entre 0,2 y 0,8 puntos a la inflación. Otra alternativa, algo más sencilla, es la que ha llevado a cabo el banco de Inglaterra: prestar dinero a la banca a un tipo barato condicionado a que este crédito vaya a empresas. Este fin de semana los dos bancos presentan un papel conjunto en el FMI. Veremos.

8.- ¿Acierta? Desde fuera, creo que no. Por varios motivos. Como he contado antes, la inflación es extremadamente baja y las expectativas de inflación no están tan ancladas como presume Mario. Y, aunque tener los tipos en el 0,25% ya es una política monetaria muy laxa, creo que el BCE sigue sin querer entender que los riesgos para la economía son asimétricos: el efecto de ser demasiado blando puede ser un poco de inflación cuando el IPC armonizado está en el 0,5%. El efecto de ser demasiado duro es sumir a parte de la eurozona en una espiral deflacionista que corte la salida de la crisis, su capacidad de reducir deuda y la posibilidad de reequilibrar la zona euro.

9.- Estos gráficos, publicados esta semana por el instituto de estudios Bruegel, calculan cuál sería el tipo de interés teórico para la zona euro según la regla de Taylor, medida que tiene en cuenta inflación y uso de la capacidad productiva para discernir un tipo de equilibrio. Por hacernos una idea: según esta regla el tipo de interés de Alemania debería ser del 4%, el de España del -4% y el del Grecia del -16%. No es fácil la labor del BCE, desde luego.

10.- Pero ni es lo mismo opinar desde fuera que desde dentro. Ni conozco los planes de Draghi ni la relación de fuerzas en el BCE. Pero Draghi tiene el beneficio de la duda, y cuando tiene buenas bazas no tiene ninguna prisa por jugarlas. En verano de 2012 el euro estaba al borde de la implosión, y Draghi aguantó la carta ganadora casi hasta el límite. El efecto no pudo ser mayor: por muchas veces que oigamos bravatas sobre “hacer los deberes”, quien salvó el euro fue Mario. Quiere jugar bien su baza, y por eso prefiere esperar.