El IBI, único impuesto cuya recaudación no ha caído nunca

El IBI es el cuarto impuesto por ingresos; antes de la crisis era el séptimo El sistema fiscal ha incentivado la compra de casa durante años y ahora castigará la posesión

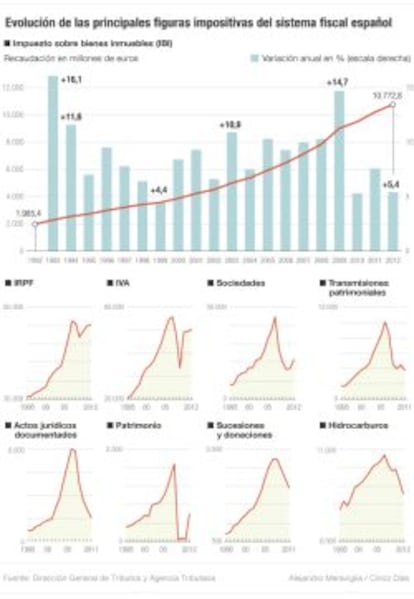

En el sistema fiscal español hay un tributo, solo uno, cuya recaudación no ha caído nunca: el impuesto sobre bienes inmuebles (IBI). Se trata de una figura impositiva que los propietarios de inmuebles pagan cada año y que aporta a las arcas públicas más de 10.000 millones de euros. La recaudación del IRPF, el IVA, el impuesto sobre sociedades, los tributos que gravan tabaco, alcohol o gasolina, las tasas sobre el juego, el impuesto sobre el patrimonio, sobre transmisiones patrimoniales y actos jurídicos documentados o el impuesto sobre sucesiones y donaciones, entre otros, han registrado en algún momento u otro tasa negativas. El IBI, no.

Se ha erigido como la figura más estable y contracíclica del sistema. Desde que se instauró en 1989 en sustitución de tres tributos (la contribución territorial rústica, urbana y el impuesto municipal sobre solares), los recursos públicos aportados por el IBI no han dejado aumentar. Su peor resultado lo obtuvo en 1999, cuando la recaudación sólo creció un 4,4%.

El hecho de que el IBI recaiga sobre la posesión y no sobre la adquisición de inmuebles explica que haya sorteado con éxito la crisis. Los ingresos derivados del impuesto sobre transmisiones patrimoniales, de titularidad autonómica y que grava la compraventa de viviendas de segunda mano, superaron los 10.000 millones en 2006 y hoy no alcanzan los 4.000 millones. Un retroceso que hizo palidecer a los consejeros autonómicos de Hacienda.

Los alcaldes durante la crisis también han perdido ingresos por el desplome del impuesto sobre instalaciones, construcciones y obras (ICIO), el tributo sobre plusvalías, las menores licencias urbanísticas o el fin del delirio recalificador. Sin embargo, han incrementado los recursos derivados del IBI, que representa más del 50% de los impuestos propios que recaudan los ayuntamientos. Antes de la crisis económica, el IBI era el séptimo impuesto por recaudación del conjunto del sistema tributario; hoy ocupa la cuarta posición solo por detrás del IRPF, el IVA y el impuesto sobre sociedades.

Esa estabilidad y capacidad recaudatoria no ha pasado desapercibida por la comisión de expertos para la reforma fiscal, que pretende elevar la importancia del IBI. El informe de los sabios elegidos por Hacienda es un catastrazo con todas las de la ley, aunque Manuel Lagares, el presidente de la comisión, rechaza este término. El tipo impositivo del IBI se mueve entre el 0,4% y el 1,1% y se aplica sobre el valor catastral de los inmuebles que, según los expertos, representa en torno al 50% del precio de mercado.

La comisión propone acercar lo más posible el valor catastral a los precios reales, lo que supondría incrementar la base imponible del impuesto. Además, aboga por mantener un tipo de gravamen “algo inferior al 1%” cuando, de media, en España el gravamen se sitúa en torno al 0,7%. Es decir, si se aplicara la propuesta, los valores catastrales prácticamente se duplicarían y el tipo impositivo en el mejor de los casos se mantendría en su nivel vigente.

Cambio de paradigma

Durante años, el sistema fiscal español ha incentivado la adquisición de vivienda por encima del alquiler. Ahora, cuando más de 13 millones de contribuyentes tienen en propiedad su casa habitual y cuando la mayor parte de la riqueza de los españoles se encuentra en el sector inmobiliario, los expertos plantean castigar fiscalmente a los propietarios de inmuebles con el “nuevo IBI”. Tanta es la confianza en la capacidad recaudatoria de este impuesto, que los sabios aseguran que si entrase en vigor, debería suprimirse el impuesto sobre transmisiones patrimoniales, que grava la compraventa de casas de segunda mano.

En el mismo sentido, los expertos defienden la supresión definitiva del impuesto sobre el patrimonio, calificado como un “IBI bis”. Sin embargo, este impuesto no solo grava la riqueza inmobiliaria, sino que se aplica también sobre las acciones, las cuentas corrientes o los depósitos, siempre y cuando el patrimonio neto supere los 700.000 euros. La estadística refleja que el impuesto sobre el patrimonio es otro tributo con una recaudación estable y creciente, aunque su peso ha caído debido a los cambios normativos que elevaron el mínimo exento y al hecho de que una comunidad como Madrid haya rechazado recaudarlo.

Lagares apuntó en una intervención en el Congreso, que su propuesta de IBI podría entrar en vigor en cuatro o cinco años. Mientras tanto, los expertos apuestan por imputar como renta en el IRPF la vivienda habitual, que actualmente está exenta. Una medida que el Gobierno ya ha anunciado que no aplicará.

Respecto al IBI, todo apunta que la reforma fiscal incluirá algún tipo de subida, aunque no de la magnitud que proponen los expertos. Ya en los últimos años se han adoptado medidas en la misma dirección. El Ejecutivo elevó los tipos impositivos en 2012 y permitió que los ayuntamientos aplicaran el gravamen a inmuebles singulares que hasta ahora estaban exentos.

Siglos gravando las propiedades

Los impuestos sobre la propiedad tienen una larga tradición en el sistema tributario español. Fue otra comisión de expertos, elegida en 1843, quien impulsó la “contribución de inmuebles, cultivo y ganadería”, un tributo que iría reformándose hasta terminar en el actual IBI. Durante años, los impuestos sobre la riqueza fueron la principal fuente de ingresos del Estado. La contribución de inmuebles que se incluyó en 1845 en la reforma tributaria Mon-Santillán, la primera unificada a nivel estatal, generó una gran polémica en su momento y su aplicación práctica fue compleja por la falta de estadísticas. Por ello, se estimaba la riqueza y se establecían cupos impositivos por provincias. En cualquier caso, como la comisión presidida por Manuel Lagares, los hacendistas del siglo XIX también defendían que era preferible gravar la mera tenencia de bienes que la actividad. “Todo sistema de contribuciones bien entendido debe pesar principalmente sobre la propiedad territorial (...) porque no desalienta la industria”, defendía en esa época el hacendista asturiano, Álvaro Flórez Estrada, según recogió el reconocido economista Fabián Estapé en su tesis doctoral sobre la reforma del sistema tributario de 1845. Salvando los muchos matices, el informe Lagares apuesta también, 169 años después, por elevar la fiscalidad patrimonial porque tiene efectos menos “distorsionadores” sobre la actividad.

Archivado En

- Reforma fiscal

- IBI

- Impuesto Patrimonio

- IVA

- Impuesto Sociedades

- Política fiscal

- Reformas políticas

- IRPF

- Ministerios

- Política económica

- Política

- Administración Estado

- Administración pública

- Economía

- Impuesto Actos Jurídicos

- Impuestos

- Tributos

- Finanzas públicas

- Gastos hipotecarios

- Hipotecas

- Mercado hipotecario

- Mercados financieros

- Finanzas

- Ministerio de Hacienda