Empleo facilita las prejubilaciones

Las multinacionales que tengan pérdidas en España no tendrán que costear el desempleo de los mayores de 50 años que incluyan en un ERE, aunque registren beneficios a nivel mundial

La suavización de las trabas a la prejubilación en las grandes compañías es un cambio más que Empleo introdujo en el real decreto del 21 de diciembre último y que acompaña a la obligación de cotización del salario en especie (vales de comida o los seguros médicos).

A partir del 23 de diciembre pasado (fecha de entrada en vigor del citado real decreto) las empresas pertenecientes a grupos multinacionales que tengan pérdidas en España y beneficios en el exterior con más de 100 empleados en España e incluyan en sus expedientes de despido a mayores de 50 años, no estarán obligadas a abonar sus costes de cotización ni sus prestaciones por desempleo, como hasta ahora.

Hasta esa fecha, la ley incluía la citada penalización, siempre que “las empresas o el grupo de empresas del que formen parte hubieran tenido beneficios” en los dos ejercicios económicos anteriores al ERE; o en dos años consecutivos tomando como plazo el año anterior al despido colectivo y los cuatro siguientes.

La nueva modificación suaviza esta penalización a las multinacionales, al precisar que quedarán excluidas de costear el desempleo de sus mayores despedidos aquellas empresas que registren pérdidas en su actividad en España, aunque tengan beneficios como grupo corporativo a nivel mundial.

La norma ahora modificada obligaba a hacer las citadas aportaciones desde abril de 2011, y se popularizó entonces como la enmienda Telefónica, ya que se puso en marcha por primera vez por el Gobierno de Zapatero, después de que esa compañía anunciara un ERE del 20% de su plantilla cuando tenía fuertes beneficios en su cuenta agregada.

Esta norma ha experimentado varios cambios posteriores orientados a ampliar el número de empresas que asumieran este coste, para lo que el Ejecutivo de Mariano Rajoy redujo el tamaño de las compañías que serían penalizadas; además incorporó entre las obligadas a la compensación a aquellas que entraran en beneficios durante los cuatro años posteriores al ERE.

El último cambio de diciembre que facilita las prejubilaciones “precisa” el concepto de grupo de empresas –que a estos efectos queda establecido en el artículo 42.1 del Código de Comercio– y señala que a la hora de determinar el resultado del ejercicio, “solo se tendrán en cuenta los resultados obtenidos en España por las empresas que lo integren”.

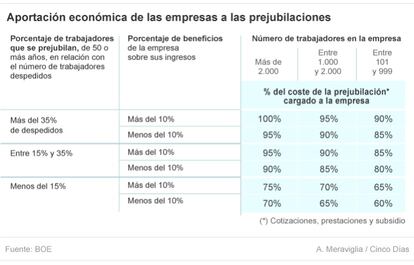

Fuentes jurídicas interpretan que esta modificación busca aliviar a los grandes grupos multinacionales, ya sean de origen español o no, de forma que no tengan un sobrecoste a la hora de prejubilar a una parte de sus empleados en España dentro de un Expediente de Regulación de Empleo. Esta penalización encarecía entre 50.000 y 70.000 euros cada de una de estas prejubilaciones.

Una medida con resultados aún inciertos

¿Está teniendo algún efecto esta medida? De momento, son pocos por no decir ninguno los datos sobre la repercusión de esta penalización de las prejubilaciones en las grandes empresas. El Ministerio de Empleo no ha dado a conocer oficialmente cuánto se ha recaudado por esta norma, salvo lo explicado en una respuesta parlamentaria a CiU y UPyD tras el verano de 2013 cuando dió una cifra de ingresos que no llegaba al millón de euros hasta mediados de 2013, a pesar de que la ley está vigente desde abril de 2011. En dicha respuesta parlamentaria, Empleo especificaba que esa cifra respondía solo a los ERE penalizados que se habían iniciado en 2011. Y justificó este retraso recaudatorio a que el desarrollo reglamentario de esta norma no se materializó hasta finales de 2012. Ahora, fuentes de este Departamento aseguran que están actualizando lo recaudado en los despidos colectivos que se han producido en los dos últimos años.

En cualquier caso, las cifras que se facilitarán podrían distar mucho de las previsiones iniciales del Gobierno, que en la memoria económica del decreto que modificó la enmienda Telefónica en marzo de 2013 estimaba unos ingressos de unos 43 millones al año (más de 400 millones en una década).

Cronología de una norma a lo largo de varios Gobiernos

2 de agosto de 2011. La reforma de las pensiones aprobada por el anterior Gobierno socialista penalizaba, por primera vez, a las grandes empresas en beneficios que incluyeran a mayores de 50 años en sus ERE, obligándoles a costear sus cotizaciones, prestaciones y subsidios por desempleo.

8 de julio de 2012. El Gobierno de Mariano Rajoy aprovechó la publicación en el BOE del proyecto de ley en el que aprobó su reforma laboral de manera definitiva para cambiar la conocida como enmienda Telefónica. Así, redujo el tamaño de las empresas afectadas de 500 a 100 empleados. Y eliminó el requisito de que el ERE afectara a más de 100 trabajadores, fueran mayores de 50 años o no.

16 de marzo de 2013. El BOE publicó ese día un decreto que endurecía el acceso a la jubilación parcial y anticipada y volvía a cambiar esta norma. Limitó la penalización a aquellas empresas en las que el porcentaje de mayores de 50 años despedidos fuera mayor al porcentaje de la presencia de este colectivo de trabajadores en la plantilla. Y amplió la penalización a las grandes compañías que tuvieran pérdidas el año del ERE, pero entraran en beneficios durante dos ejercicios consecutivos “dentro del periodo comprendido entre el ejercicio económico anterior al inicio del ERE y los cuatro ejercicios económicos posteriores”.

21 de diciembre de 2013. Se excluye de costear el desempleo de los mayores despedidos a las empresas con pérdidas en España, aunque el grupo al que pertenezcan tenga beneficios fuera.