¿Cuándo contratar un plan de pensiones y cuánto aportar?

Las campañas de planes de pensiones de fin de año son tan tradicionales en España como el turrón y la lotería de Navidad. Las gestoras saben que la mayoría de los ahorradores aprovecha noviembre y diciembre para realizar una aportación anual a su plan y optimizar su ahorro fiscal. Por eso lanzan toda su artillería en forma de regalos, bonificaciones por traspaso y campañas de publicidad. Ante la amplia oferta de productos y promociones, es necesario mantener el temple y valorar una serie de factores antes de tomar una decisión.

La primera cuestión que debe afrontar quien quiera ahorrar para su jubilación es cuánto dinero debe destinar. La pensión pública cubre, hoy por hoy, el 82% del sueldo previo a su retiro. Sin embargo, las perspectivas económicas y demográficas sugieren que ese porcentaje irá cayendo durante las próximas décadas. Además, esa proporción es una media y, a salarios más altos, la pensión pública cubrirá una menor proporción.

“En función de nuestra situación personal y nuestras necesidades, lo ideal es marcarse una cantidad fija mensual que no suponga un gran esfuerzo, entre un 5% y un 15% de nuestros ingresos, y destinarla a cualquier producto de ahorro a largo plazo”, explica Javier Añorga, responsable de productos de inversión de ING Direct. Para el sueldo más habitual en España, que ronda los 1.000 euros mensuales netos, la aportación debería estar entre 50 y 150 euros al mes, un esfuerzo casi impensable para tal salario. También hay que tener las cargas familiares que tengamos que asumir en el momento de la jubilación, así como el patrimonio con el que podamos contar para ese momento.

Otro factor decisivo es cuándo empezar a ahorrar para la jubilación. En este ámbito, todos los expertos coinciden: cuanto antes, mejor. “El momento idóneo sería el comienzo de la vida laboral”, explica Flavia Rodríguez-Ponga, directora general de Seguros y Fondos de Pensiones en una entrevista concedida a CincoDías. El gran drama es que el 56% de los jóvenes españoles está desempleado con lo que difícilmente se puede plantear ahorrar. En la mayoría de los casos, los planes de pensiones se constituyen después de los 50 años, lo que deja poco margen para construir el capital suficiente para completar la pensión pública.

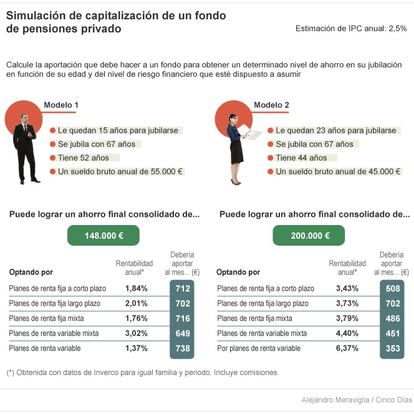

El gran dilema a la hora de contratar un plan de pensiones es qué producto elegir. La Asociación Europea de Asesores Financieros (EFPA, en sus siglas en inglés), recuerda que “no existe un producto perfecto”. Lo más importante a la hora de elegir es tener claro cuál es nuestro perfil de riesgo. Si somos más agresivos, estaremos dispuestos a aceptar que el plan que registre minusvalías temporalmente (a cambio de un mayor potencial de rentabilidad). Si somos más conservadores, primaremos la conservación de nuestro patrimonio bajo cualquier circunstancia. “El producto elegido tiene que encajar en nuestra estrategia, teniendo en cuenta qué porcentaje de Bolsa y renta fija deseamos”, apuntan desde la EFPA.

Lo ideal es que las personas más jóvenes tengan un perfil más agresivo, puesto que con una inversión a muy largo plazo es probable que consigan rentabilidades atractivas. Los trabajadores que estén cerca de su jubilación, en cambio, deberían buscar productos más conservadores, que garanticen que van a recuperar todo el capital invertido.

Para un ahorrador agresivo, de 35 años, en ING Direct proponen contratar su Plan 2040, que invierte un 90% en renta variable diversificada. Para un ahorrador conservador de 60 años, Mutuactivos recomienda Fondomutua Conservador, que destina su patrimonio a efectivo, depósitos y renta fija a corto plazo, no invierte en Bolsa y tiene por objetivo prioritario preservar el capital. Entre estos dos extremos –productos volcados en inversión bursátil y productos volcados en renta fija– hay una inmensa gama de grises que puede satisfacer los intereses del inversor.

Durante los últimos cuatro ejercicios, el producto estrella para los ahorradores ha sido el fondo garantizado, en el cual la entidad comercializadora se compromete a una revalorización mínima. En 2012 los garantizados volvieron a liderar las captaciones netas de fondos. Sin embargo, esta campaña les plantarán cara los planes de pensiones mixtos (que combinan Bolsa y renta fija), de acuerdo con la última encuesta realizada por Inverco, la patronal del sector. El 41% de la demanda será para este tipo de productos.

Cambiar el rumbo según vayan los mercados

Uno de los mandamientos que los partícipes de planes de pensiones deberían gravarse a fuego es la importancia de una gestión activa. No se trata de mirar cada semana cómo están los mercados financieros para valorar si hay que invertir en un producto que compre deuda corporativa de países emergentes, sino de hacer una mínima reflexión para ver si nuestro plan está yendo bien y si es el más adecuado.

“Debemos prestar atención a nuestro ahorro para adaptarlo a la evolución de los mercados, y sobre todo, a la de nuestras circunstancias personales y profesionales, que cambian a lo largo de nuestra vida y deben ser consideradas en el proceso de planificación financiera”, explica Jaime Kirkpatrick, consejero delegado de Aegon. “Lo óptimo es revisarlos una o dos veces al año, y maximizar la rentabilidad durante los primeros años traspasándolos paulatinamente a otros cada vez más seguros según se aproxima la fecha de la jubilación”.

La clave en esta cuestión es que el traspaso entre planes es gratuito (y si lo pasamos a otra gestora puede incluir bonificaciones por lo traspasado). ¿Por qué no aprovechar esta ventaja para intentar buscar el mejor producto?

El ejemplo más claro es cuando la jubilación se va acercando. Lo que recomiendan los expertos es ir evolucionando de una cartera donde predomina la renta variable a una en la que tan solo hay efectivo y renta fija a corto plazo de emisores muy solventes.

Para buscar asesoramiento, el cliente puede preguntar en la entidad donde tiene el plan. Su asesor (o el director de oficina) podrá recomendarle alternativas, que siempre serán otros productos del mismo banco o aseguradora.

En caso de decidir dar el salto y buscar otra gestora, el ahorrador puede recurrir a una empresa de asesoramiento financiero independiente (EAFI), donde le aconsejen sobre qué tipología de producto debería contratar.

Aunque lo ideal sería revisar nuestro perfil inversor al menos una vez año, lo imprescindible sería hacer un repaso de nuestra posición inversora cada cinco años como mucho.

Una de las críticas más frecuentes a los planes de pensiones ha sido la baja rentabilidad que han ofrecido en los últimos años. La crisis financiera, que empezó en 2007, hizo que muchos ahorradores que rescataron sus planes en 2009, 2010 o 2011 perdieran en dos años buena parte de la rentabilidad que habían ido acumulando. Si hubieran estado bien asesorados y al comenzar las turbulencias financieras hubieran optado por un producto de máxima seguridad (con efectivo y depósito, por ejemplo), habrían limitado sus pérdidas.