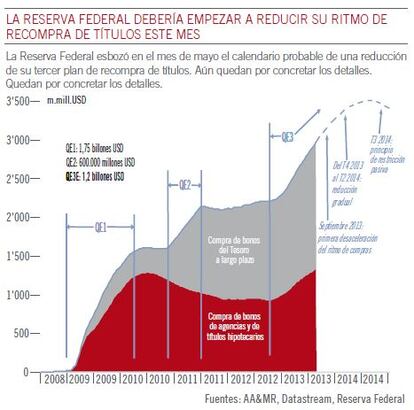

La Reserva Federal condiciona la macroeconomía mundial

Mientras este proceso de normalización de política monetaria y tipos de interés a largo plazo en EEUU ha impulsado al S&P500 y Stoxx Europe 600, que pueden proseguir su avance. Además los flujos hacia fondos de renta variable de países desarrollados, aunque modestos, se mantienen positivos. De hecho mantenemos una orientación alcista en renta variable de mercados desarrollados.

Sin embargo la previsión de salida de la relajación cuantitativa en EEUU ha penalizado brutalmente a los activos que más se habían beneficiado de la abundancia de liquidez los últimos años. Al igual que en anteriores episodios de crisis de mercados emergentes, las primeras víctimas son las más débiles y no se puede descartar una extensión a mercados más sólidos, como Tailandia o Malasia.

Además la corrección es mayor en el Sudeste Asiático, que los dos últimos años, en un contexto de crecimiento global débil, se ha beneficiado de avidez de los inversores hacia mercados impulsados por consumo doméstico y apreciación de monedas, en oposición a mercados cíclicos impulsados por exportaciones, como Corea y Taiwán.

Por otra parte varias economías emergentes han sufrido una rápida depreciación de monedas y notable subida de tipos de refinanciación de su deuda. Entre las divisas más vulnerables se encuentran la rupia india, real brasileño y rand sudafricano, dados sus déficits por cuenta corriente en relación a PIB. Además el aumento de niveles de endeudamiento y reducidas reservas de divisas hacen pensar en riesgo de crisis de balanza de pagos. De hecho, si los tipos de interés en EEUU continúan en ascenso, hay riesgo de que prosiga la reversión de flujos de capitales extranjeros que financian los déficits de estos países. Brasil, Turquía, Sudáfrica, India e Indonesia se enfrentan a presiones en sus divisas y bolsas, lo que puede dar lugar a una crisis de balanza de pagos.

Mientras, desde principios de año los precios del petróleo están en alza y el Brent puede llegar a 120 dólares el barril hasta fin de año. Además los precios de las materias primas industriales, incluyendo metales preciosos grises, pueden aumentar con la aceleración de China. De momento sólo el paladio registra rentabilidad positiva y su demanda deber seguir en aumento a medida que se acelere el ciclo industrial mundial.

Aceleración en EEUU el segundo semestre de 2013

El crecimiento del PIB de EEUU el 2º trimestre se ha revisado al alza hasta 2,5%, por encima de lo previsto. Sin embargo los datos de julio y agosto han sido más moderados. El ciclo manufacturero parece estar re-acelerándose y la mayoría de indicadores del mercado laboral evolucionan favorablemente, pero el crecimiento del consumo ha sido débil y la recuperación del sector inmobiliario parece perder impulso. De hecho el sector inmobiliario de EEUU –núcleo de la recuperación económica– depende del ritmo y calendario de una suspensión progresiva de la relajación cuantitativa. Además hay riesgos políticos ante nuevos vencimientos presupuestarios en octubre.

La recesión más prolongada en Europa

En Europa el crecimiento del 0,3% del PIB el segundo trimestre ha puesto término a la más prolongada recesión jamás registrada, con crecimiento alemán de 0,7% y francés de 0,5%. Además todos los países han experimentado mejora, incluso los que aún se encuentran en recesión. Pero esta recuperación está impulsada por la construcción -tras un invierno y primavera de condiciones climatológicas adversas- y reposición de inventarios e industriales, tras un largo período de reducción de actividad, con pocas posibilidades de repetirse el tercer trimestre. El ciclo alemán ya alcanza a un número de sectores, pero las demás economías deben hacer frente a reducción de balances, difícil acceso al crédito y consumo deprimido por desempleo, con probabilidad de reestructuración de deuda y perturbaciones sociopolíticas en periféricos.

Deterioro de economías emergentes

China experimentó en junio una pequeña crisis de liquidez del mercado interbancario, pero los indicadores (producción industrial, inversión, inicio de obras, exportaciones) de julio e índice de directores de compras (PMI) de agosto, apuntan a recuperación. No obstante ésta se limita de momento a empresas estatales e inversión en infraestructuras.

Mientras la mayoría de economías emergentes, afectadas por la desaceleración en China, presentan deterioro de condiciones, aunque no los problemas de la crisis asiática de 1997, pues la mayoría dispone de tipos de cambio flexibles. Un comercio internacional menos sostenido y precios más bajos de las materias primas han producido, sin embargo, deterioro de las cuentas corrientes en Indonesia, India y Tailandia, incrementando su dependencia de fondos extranjeros, en un momento en que sus reservas de divisas empiezan a disminuir.

Luis Sánchez de Lamadrid, director general de Pictet WM en España.