Este es el peso de los activos tóxicos en Banco Popular

La cobertura por inmuebles, inferior a la media Suma refinanciaciones por 4.039 millones

Los activos inmobiliarios de la banca siguen siendo una de las principales lacras todavía del sistema financiero, aunque las entidades financieras están pisando el acelerador para deshacerse de sus activos improductivos aprovechando una mejora de la economía española. Tanto es así que el gobernador del Banco de España, Luis María Linde, ha asegurado que durante 2016, “se ha realizado un importante esfuerzo” para abordar la problemática de los activos dudosos de los balances bancarios desde el punto de vista de su gestión, un hecho que espera continúe avanzando.

Linde hizo esta consideración en la presentación de la Memoria de supervisión bancaria en España 2016 publicada el martes por el Banco de España, en la que ha recordado que el año pasado fue el segundo ejercicio completo durante el que el organismo desarrolló sus funciones supervisoras en el marco del Mecanismo Único de Supervisión (MUS) de las entidades de crédito europeas.

El banco que lleva años sufriendo una mayor indigestión en el ladrillo es Banco Popular. De hecho, es este lastre el que le ha llevado a su situación actual, pendiente de su venta, o de una ampliación de capital difícil de llevar a cabo, y que algunas fuentes consideran su última esperanza si quiere seguir independiente, algo que ya el mercado descarta.

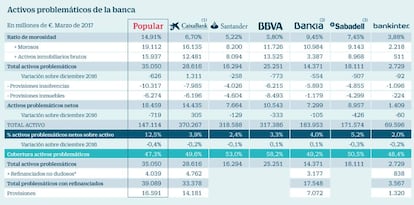

A cierre del primer trimestre, el banco que preside Emilio Saracho contaba con 35.050 millones de euros de activos problemáticos, que incluyen 19.112 millones de créditos morosos y 15.937 millones de activos inmobiliarios brutos. La cifra total de activos problemáticos es inferior en 626 millones a los registrados tres meses antes, al cierre de 2016.

Para cubrir estos activos improductivos Popular cuenta con unas provisiones de 10.317 millones de euros corresponden a provisiones para insolvencias y 6.274 millones a provisiones para inmuebles. De esta forma, sus activos problemáticos netos ascienden a 18. 459 millones de euros, 719 millones menos que tres meses antes.

De esta forma, estos activos netos representan el nada despreciable porcentaje del 12,5% del total de los activos de la entidad, que ascienden a 147.114 millones de euros. Este porcentaje está muy por encima de la media del sector que se sitúa en el 3,46% para el conjunto de los seis principales bancos (sin tener en cuenta Popular) y del 4,7% si se le incluye. El banco que más se le acerca en activos problemáticos brutos es CaixaBank, con 28.616 millones de euros, aunque su tamaño nada tiene que ver con el de Popular ya que sus activos suman 370.267 millones de euros. De esta forma, sus activos problemáticos netos (es decir, descontadas las provisiones por insolvencia e inmuebles, de 7.985 millones de euros y de 6.9.071 millones de euros, respectivamente), suponen el 3,9% de sus activos totales.

El banco que le sigue a Popular en porcentaje de activos problemáticos netos sobre sus activos totales es Sabadell, con el 5,2%.

Las diferencias en las coberturas de este lastre es también uno de los grandes problemas de la entidad que preside Emilio Saracho, ya que no llegan a la media del sector. Su cobertura de dudosos es del 54%, la más alta de los principales bancos. Pero se reduce al 39,4% si solo se tiene en cuenta la cobertura de los inmuebles, la más baja con diferencia, ya que la media de las siete principales entidades es del 47,3%, y del 50,9% si se suma la de dudosos, y que en el caso de Popular es del 47,3%.

Si se hace el ejercicio de comprobar el peso de la exposición bruta (incluye inversión crediticia bruta y activos inmobiliarios, entre otras cosas) de Popular sobre sus activos problemáticos brutos el peso de estos últimos llama más la atención. Llega al 30%, frente al 11,9% de CaixaBank, el 12,7% de Bankia, el 12,7% de BBVA España o el 14,7% de Sabadell excluida su filial británica TSB.

Popular contaba al cierre del primer trimestre con un volumen de refinanciaciones no dudosos de 4.039 millones de euros, con lo que sus activos problemáticos con refinanciados se eleva a 39.089 millones de euros.