Arranca la campaña de la Renta 2016: todo lo que hay que saber

Desaparece el programa PADRE y en su lugar está disponible el sistema Renta Web La gran novedad este año es la tributación de la devolución de las cláusulas suelo

Comienza la cuenta atrás para la declaración de la renta correspondiente al ejercicio 2016. Este 5 de abril, arranca la campaña en la que, tal y como recuerdan desde Gestha, no hay grandes modificaciones normativas. Así los últimos cambios proceden de la reforma fiscal de 2015, como las escalas y tipos de gravamen de la base liquidable general y del ahorro. Sin embargo, sí hay alguna novedad que los contribuyentes deben tener en cuenta a la hora de rendir cuentas con Hacienda para evitar errores que puedan dar problemas en el futuro. A continuación se exponen todos los puntos clave para realizar la Renta 2016 con plenas garantías:

¿Cuáles son las fechas a tener en cuenta?

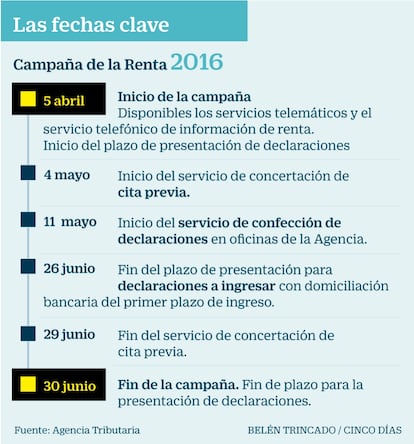

La campaña de este año comienza mañana miércoles, 5 de abril, y se extiende hasta el próximo 30 de junio, ambos inclusive. Así, los contribuyentes tienen casi tres meses para presentar su declaración. Si se pide cita con la Agencia Tributaria para realizar la declaración en persona en sus oficinas, el plazo va desde el 11 de mayo al 30 de junio. Las fechas más importantes son:

- 5 de abril: Inicio de la campaña. Disponibles los servicios telemáticos y el servicio telefónico de información de renta. Inicio del plazo de presentación de declaraciones.

- 4 de mayo: Inicio del servicio de concertación de cita previa.

- 11 de mayo: Inicio del servicio de confección de declaraciones en oficinas de la Agencia.

- 26 de junio: Fin del plazo de presentación para declaraciones a ingresar con domiciliación bancaria del primer plazo de ingreso.

- 29 de junio: Fin del servicio de concertación de cita previa.

- 30 de junio: Fin de la campaña. Fin de plazo para la presentación de declaraciones

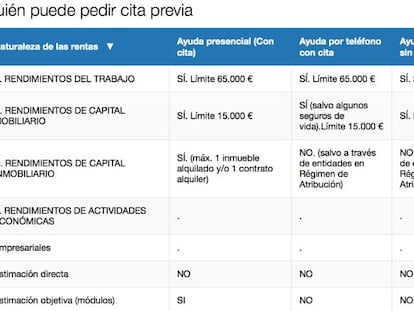

¿Quiénes no están obligados a presentar la declaración?

No están obligados a presentar la declaración los contribuyentes que perciban salarios inferiores a los 22.000 euros brutos anuales, siempre y cuando procedan de un solo pagador o si, procediendo de varios, la suma de lo ingresado por parte del segundo pagador y del resto no excede los 1.500 euros al año.

Si supera esta cantidad, el límite no obligado será de 12.000 euros brutos anuales, en lugar de 22.000 euros.

¿Qué herramientas proporciona Hacienda para confeccionar la declaración?

Este año desaparece definitivamente el programa PADRE, que ya el año pasado quedó relegado a los autónomos declarantes de actividades económicas. En su lugar, la Agencia Tributaria lanzó el sistema Renta web, que en esta campaña se generaliza ya para todos los contribuyentes, cualquiera que sea la naturaleza de sus rentas (del trabajo, capital o actividades económicas).

¿Cómo funciona el sistema Renta web?

Renta web ofrece al contribuyente una propuesta de declaración que podrá ser modificada con los datos que sea necesario, de forma similar a lo que venía siendo el borrador. La principal ventaja de este sistema es que permite hacer la declaración mutidispositivo, tanto desde el ordenador como desde el smartphone o la tablet.

¿Cómo tributan las cantidades devueltas por las cláusulas suelo?

Esta es la principal novedad de la campaña de este año, dado que puede cambiar el resultado de la declaración para aquellos contribuyentes que han recibido la devolución de las cláusulas suelo de las hiportecas indebidamente cobradas por las entidades financieras y usaon ese dinero como gasto deducible.

Cabe destacar que de acuerdo con el Real Decreto-Ley 1/2017, de 20 de enero, no deben integrarse en la base imponible del IRPF, ya que no se consideran renta. El dinero que se pagó al banco y que éste ha devuelto o va a devolver es el reintegro de un pago indebido, por lo que no constituye renta, explican desde Gestha. Tampoco se integrarán en la base imponible los intereses de indemnización relacionados con las cláusulas suelo.

Pero hay excepciones, que son:

- Si los importes cobrados de más por las cláusulas suelo se utilizaron para deducirse por inversión en vivienda habitual o las deducciones autonómicas. En tal caso, el contribuyente tendrá que ajustar la deducción que disfrutó en su día por el importe devuelto. ¿Cómo? Pues incluyendo esas cantidades deducidas de más en los últimos cuatro años (que son los ejercicios que no han prescrito en lo relativo a deuda tributaria) en la declaración del IRPF del ejercicio en que se produzca la sentencia, el laudo arbitral o el acuerdo con la entidad, pero sin que se exijan los intereses de demora, sanción ni recargo. Es importante saber que si la sentencia o el acuerdo con la entidad se hubiese producido en 2016, habría que incluir la rectificación de estas deducciones en la declaración de este año. ¿Dónde? En las casillas 524 y 526, no siendo necesario completar las casillas 525 y 527, correspondientes a los intereses de demora. Si el dinero se ha recibido entre el 1 de enero y el 30 de junio de 2017, la regularización de las cantidades deducidas de 2013, 2014 y 2015 se realizará en la declaración del año 2017 (que se presentará en 2018).

- Si se dedujeron las cantidades al estar el inmueble alquilado o afecto a una actividad económica. En tal caso, los importes ahora percibidos procedentes del banco como devolución perderán la consideración de gasto deducible, lo que obliga a presentar declaraciones complementarias de los correspondientes ejercicios, sin sanción ni intereses de demora ni recargo alguno. El plazo de presentación de las declaraciones complementarias será el comprendido entre la fecha de la sentencia, laudo o acuerdo, y la finalización del siguiente plazo de presentación de autoliquidación por este impuesto.

¿Qué tratamiento tienen los planes de pensiones?

La propuesta de declaración de la renta que presenta el sistema Renta Web tiene incluidas las aportaciones a planes de pensiones, pero es conveniente verificarlos antes de dar luz verde el borrador. Las aportaciones a planes de pensiones o a planes de previsión asegurado permiten rebajar la base imponible de nuestra declaración de la renta.

La reforma fiscal introdujo cambios que ya tuvieron efecto el pasado año, pues redujo la cantidad límite que se puede aportar, pasando de 10.000 a 8.000 euros, siempre que no supere el 30% de los rendimientos del trabajo y actividades económicas, independientemente de la edad.

Además, también se pueden reducir en la base imponible las aportaciones a planes de pensiones realizadas por el cónyuge del contribuyente cuando éste perciba rendimientos del trabajo o de actividades económicas inferiores a 8.000 euros al año. En este caso, el límite de la aportación ha aumentado de 2.000 a 2.500 euros.

En cuanto al rescate del plan de pensiones en forma de capital, los cambios normativos pusieron fin a la reducción del 40% al recuperar el dinero de una sola vez.

¿Hay gastos deducibles de los rendimientos del trabajo?

Sí. Estos gastos son:

- Cuotas sindicales satisfechas

- Cuotas satisfechas a colegios profesionales siempre que la colegiación sea obligatoria para el desempeño del trabajo y con un límite de 500 euros anuales.

- Los gastos de defensa jurídica derivados directamente de litigios suscitados de la relación del contribuyente con la persona de la que recibe los rendimientos, con el límite de 300 euros anuales.

- Gasto deducible del rendimiento del trabajo por movilidad geográfica.

- Aumentaron a 3.500 euros el mínimo y a 7.750 euros el máximo la cuantía que se podrán desgravar los trabajadores discapacitados activos en función del grado de discapacidad.

¿Cómo tributar las ganancias patrimoniales?

Son ejemplos típicos los incentivos del Plan PIVE a la compra de un vehículo o las ayudas para la compra de una vivienda.

Respecto a las ganancias patrimoniales por transmisiones de inmuebles y otros bienes, Gestha recuerda el llamado “hachazo fiscal” inmobiliario, que supone la supresión de los coeficientes de corrección monetaria a partir de 2015, los cuales corregían la depreciación monetaria actualizando el valor de adquisición.

En relación a los llamados coeficientes de abatimiento, que permiten disminuir parte de las plusvalías en las ventas de bienes no relacionados con actividades económicas adquiridos antes del 31 de diciembre de 1994, se aplican solo hasta un importe de 400.000 euros y a la parte proporcional de la ganancia obtenida hasta el 20 de enero de 2006 (ésta puede quedar libre de tributación). Por tanto, los coeficientes de abatimiento siguen siendo aplicables en una buena parte de las transmisiones.

Pero existen determinadas exenciones:

- Están exentas las ganancias patrimoniales cuando las personas mayores de 65 años transmitan su vivienda habitual.

- Las ganancias obtenidas por los mayores de 65 años con la venta de cualquier tipo de bien quedan exentas de tributación. No obstante, esa exención se producirá cuando el importe de la venta se destine a la creación de una renta vitalicia asegurada, con un límite de 240.000 euros y en un plazo de seis meses.

- Las ganancias patrimoniales obtenidas en la transmisión de la vivienda habitual del contribuyente pueden resultar exentas, siempre y cuando el importe obtenido por la transmisión se reinvierta en la adquisición o rehabilitación de otra vivienda habitual. El importe de la venta se debe reinvertir en un plazo de dos años. También se admite la adquisición de la nueva vivienda con anterioridad siempre que la antigua se venda en un plazo de dos años.as ganancias obtenidas por los mayores de 65 años con la venta de cualquier tipo de bien quedan exentas de tributación. No obstante, esa exención se producirá cuando el importe de la venta se destine a la creación de una renta vitalicia asegurada, con un límite de 240.000 euros y en un plazo de seis meses.

- Estarán exentas en un 50% las ganancias patrimoniales que se pongan de manifiesto con ocasión de la transmisión de inmuebles urbanos adquiridos a título oneroso entre el 12 de mayo de 2012 y el 31 de diciembre de 2012.

¿Hay que tener en cuenta las ayudas especiales?

Destacan las deducciones en el IRPF a favor de contribuyentes integrados en determinados tipos de familias. Concretamente, la deducción la pueden cobrar aquellas personas que puedan acreditar pertenecer a una familia numerosa, tener ascendientes o descendientes con discapacidad, así como las familias monoparentales con dos hijos sin derecho a anualidades por alimentos.

El importe de estas deducciones es de 1.200 euros anuales o 100 euros al mes si se solicita anticipadamente, salvo las familias numerosas de categoría especial, que reciben 2.400 euros al año. Tampoco hay que olvidar la deducción para las madres trabajadoras con hijos menores de tres años, también de 1.200 euros anuales o 100 euros al mes si se solicita anticipadamente.

Las deducciones son compatibles entre sí, salvo la de familia numerosa y la de familia monoparental con dos hijos.

¿Quién puede deducir por alquiler de vivienda habitual?

Aunque la deducción estatal por alquiler de vivienda habitual ha desaparecido, se mantiene un régimen transitorio para los contratos firmados antes del 1 de enero de 2015, que podrán mantener la deducción. Así, los inquilinos con contratos anteriores a esa fecha pueden seguir deduciéndose el 10,05% de las cantidades satisfechas en el periodo impositivo por el alquiler de su vivienda habitual, siempre que su base imponible sea inferior a 24.107,20 euros anuales.

También algunas Comunidades autónomas tienen establecidas deducciones al alquiler con otros requisitos, como Andalucía, Asturias, Baleares, Canarias, Cantabria, Castilla La Mancha, Castilla y León, Cataluña, Extremadura, Galicia, Madrid y Comunidad Valenciana.

¿Y por por adquisición de vivienda habitual?

La deducción por adquisición de vivienda habitual, que también desapareció, sigue siendo aplicable para aquellos que adquirieron su vivienda habitual o realizaron algún pago para su construcción antes del 1 de enero de 2013.

Los que compraron después de esa fecha ya no tienen derecho a la deducción estatal, aunque los residentes en País Vasco y Navarra, que tienen su propio IRPF, pueden seguir disfrutando de la deducción por vivienda habitual.

Sobre la firma