Perspectivas 2025: un análisis moderadamente optimista

Los clientes minoristas apuestan por una búsqueda de rentas

Para el año 2025, mantenemos una perspectiva moderadamente optimista sobre la economía global.

En nuestro escenario base, proyectamos un crecimiento económico global del 2,8 %, similar al de 2024. Anticipamos un inicio de año más débil, seguido de una aceleración la segunda mitad, impulsada principalmente por Japón y Europa -que parten de niveles de crecimiento económico muy bajo- y una estabilización en China, mientras que EE. UU. experimentará desaceleración.

Efectivamente, en Europa el crecimiento económico sigue anémico, aunque muestra signos de estabilización. En febrero Alemania celebrará elecciones anticipadas y en Francia la moción de censura al Gobierno ha hecho dimitir al primer ministro. Aunque en términos de déficit, es probable que EE. UU. esté en una posición más desfavorable, posee capacidad de actuar, a diferencia de Francia o Alemania, pues el sistema político fragmentado dificulta su toma de decisiones.

EE. UU. puede seguir siendo la economía desarrollada de mayor crecimiento

El caso es que EE. UU. puede seguir siendo la economía de mayor crecimiento entre las regiones desarrolladas. Aunque la administración de Trump presenta ciertos riesgos, podemos estimar que solo implementará aproximadamente 50% de sus propuestas. La desregulación, que es positiva para el crecimiento y el mercado, es relativamente fácil de implementar y, aunque sus beneficios económicos tardan en materializarse, puede estimular la confianza empresarial. En cuanto a los recortes de impuestos, que se extenderán, aunque con margen menor que en 2017, tendrán impacto más inmediato. Por su parte la subida de aranceles es vista como una táctica de negociación, aunque una reacción de otros países, especialmente China y Europa, puede desencadenar una guerra comercial global, si bien no es nuestro escenario principal. La política migratoria es más difícil de predecir. Los inmigrantes irregulares en EE. UU. representan aproximadamente el 4 % de la fuerza laboral en sectores como agricultura y construcción y deportar un millón de personas al año, como Trump ha propuesto, superaría con creces el máximo de 400.000 bajo la administración de Obama y requeriría un considerable apoyo logístico de los Estados.

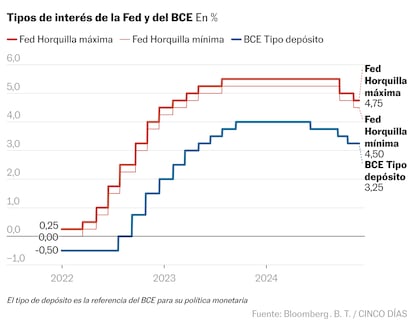

La inflación ha disminuido rápidamente

Una noticia positiva es la inflación, que ha disminuido tan rápidamente como aumentó en 2021 y 2022. Actualmente, el 70 % de los bancos centrales están recortando tipos de interés, el 20% está en espera y el 10% los está subiendo. Sin embargo, la inflación en 2025 seguirá ligeramente pr encima del objetivo de los bancos centrales, lo que llevará a recortar los tipos de interés a un ritmo más lento del estimado por el mercado. Esto resultará en un impulso más débil a los activos por la desinflación.

El Banco Central Europeo (BCE) puede incluso recortar sus tipos de interés por debajo del 2 %. En general, esto puede aumentar la demanda de crédito y respaldar las valoraciones de los activos, aunque estas son elevadas.

Crecimiento de beneficios y renta variable

En cuanto al crecimiento de beneficios, la base es ahora mucho más alta, pero sigue siendo posible un crecimiento global de los mismo del 7 %, en línea con la tendencia a largo plazo, gracias al mantenimiento del crecimiento y la baja inflación.

La renta variable estadounidense cotiza entre 22 y 23 veces beneficios futuros, pero el entorno de crecimiento, inflación a la baja y recorte de tipos de interés, con empresas sólidas en términos de balance, justifican esta valoración. En EE. UU. la mejora provendrá de empresas de pequeña capitalización, que se beneficiarán de los menores tipos de interés. Además, se espera que el crecimiento de beneficios, actualmente concentrado en el sector tecnológico, se extienda a otros sectores. En particular, somos optimistas respecto al sector financiero de EE. UU., que se beneficiará de una curva de rentabilidades a vencimiento de de la deuda más empinada, sólidos fundamentales y desregulación. En servicios de comunicación prevemos que se mantenga la dinámica de beneficios, con exposición a temas de crecimiento secular de inteligencia artificial y digitalización. La exposición de este sector a un aumento de aranceles de EE. UU. a otros países debe ser menor que en el el sector tecnológico.

Además el sector de servicios públicos es nuestro sector defensivo favorito, pues suele beneficiarse de las bajadas de las rentabilidades a vencimiento de los bonos y cuenta con el estímulo del aumento de la demanda de electricidad. Hay que tener en cuenta que, por primera vez en una década, la demanda eléctrica en países desarrollados está aumentado. Se debe a procesos de reindustrialización, electrificación de la economía y desarrollo de centros de datos. Hay que satisfacer ese crecimiento y cambiar el mix energético hacia renovables, lo que implica inversiones en infraestructuras. De hecho el incremento del consumo energético, rápido crecimiento de la población y expansión económica de mercados emergentes como China y la India indican que la demanda de energía seguirá aumentando mucho tiempo.

Deuda de mercados emergentes

También vemos valor en deuda de mercados emergentes, con rentabilidades reales a vencimiento altas, crecimiento económico y valoración atractiva. Esta clase de activos se beneficia del recorte de tipos de la Reserva Federal. A ello se añade la clara apuesta por Asia con China, donde está la mayor parte del crecimiento global.

Búsqueda de rentas

El caso es que el inversor conservador ha disfrutado de tipos de interés al 3 y 4 % estos años. Pero en Europa los tipos reales, descontando la inflación, van hacia cero y hay que empezar a poner el dinero a trabajar, mirando alternativas. En este sentido, una gran cantidad de dinero puede ser reasignado a crédito, pues los tipos de interés de los depósitos bancarios disminuyen. De hecho observamos movimiento de cash to income, es decir de liquidez hacia rentas -cupones y dividendos-. Al respecto, aunque los diferenciales de rentabilidad a vencimiento respecto a deuda del Estado están en niveles mínimos, nos gusta la deuda empresarial grado de inversión y de alta rentabilidad europea, especialmente de corto plazo. Hay que tener en cuenta que los balances de las compañías están mucho más fuertes que los de los Gobiernos y que las tasas de impago son bajas.

Por otra parte a corto plazo esperamos que el tipo de cambio del dólar siga aumentando, incluso alcanzado paridad con el euro, dada la fortaleza económica de EE. UU.. Pero es probable que esté cerca de máximos y que comience un largo período de debilidad frente al resto de monedas.

Además, el oro puede también haber llegado a máximos y seguir estabilizándose, aunque sigue ofreciendo una cobertura frente a la inflación, los riesgos geopolíticos y los posibles sobresaltos causados por la presidencia de Trump.

Gonzalo Rengifo es director general de Pictet AM en Iberia y Latam