Estructuralmente vamos por el buen camino

Va a haber altos niveles de volatilidad y apetito por la gestión activa.

Estructuralmente vamos por el buen camino

La geopolítica es un elemento que añade volatilidad y es probable que siga así los próximos meses. Además, hay que tener en cuenta que estamos en un nuevo régimen de tipos de interés y de inflación, con crecimientos moderados, sobre todo en mercados desarrollados.

Con todo, vemos el vaso medio lleno. Los datos macro ayudan, más en EE. UU. que Europa, aunque con la rémora de China, donde hay ciertos signos de estabilización, pero problemas estructurales a nivel inmobiliario, de préstamos y créditos en su sistema bancario, que van a tardar tiempo en resolverse.

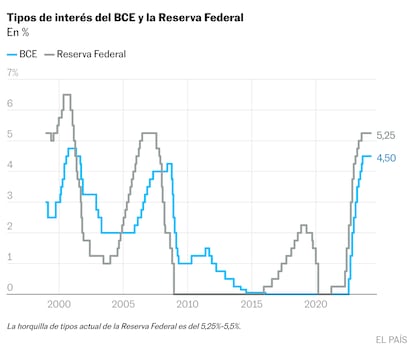

El caso es que el camino de la desinflación no es inmaculado. Incluso hay quien empieza a hablar de subida de tipos de interés en EE. UU. ante la resiliencia de su economía, que sigue creciendo por encima de 2 %, quizá la sorpresa macroeconómica más importante de los últimos 18 meses. En la UE la situación macroeconómica es muy débil, aunque la inflación está mucho más controlada. El BCE puede bajar tipos de interés y empezar a apoyar la economía, como en 2011-2012, cuando por primera vez se adelantó a la Reserva Federal. Ahora bien, no se puede desligar por completo de la autoridad monetaria estdaounidense. Si la Reserva Federal no bajase sus tipos de interés tendríamos en Europa un claro efecto en la inflación vía importaciones. Así que la coordinación va a ser clave para la estabilidad. En todo caso, seguramente la Reserva Federal haga una o dos bajadas de tipos de interés en 2024. También hay que tener que en EE. UU. el porcentaje de recaudación fiscal dedicado a pago de intereses de la deuda está en máximos, como el propio nivel de deuda pública. Además del creciente déficit público, los bonos del Tesoro de EE. UU. se enfrentan al ciclo electoral. Si no bajan los tipos de interés, las políticas fiscales y planes de inversión e infraestructuras, Ley Inflation Reduction Act en EE. UU. y fondos europeos Next Generation en Europa pueden tener menor capacidad para proporcionar apoyo a la economía.

De manera que va a haber altos niveles de volatilidad de datos macroeconómicos y de precios de los activos y con ello aumento del interés en las capacidades de la gestión activa de las inversiones para generar valor añadido.

Gestión activa en renta fija

En este estado de cosas, mientras que la renta variable muestra retornos de doble digito positivo este año, la deuda soberana lleva menos 5 %. Incluso la rentabilidad a vencimiento del bono de EE. UU. a diez años pasó de 4,1 a 4,5% con el ataque de Irán. Así que no está siendo fácil de gestionar. Hay mucha volatilidad, pero los gestores activos que tomen buenas decisiones pueden aprovechar oportunidades. Efectivamente, la renta fija, por primera vez en diez años, proporciona rentabilidades a vencimiento reales positivas. Así que hay que mirar más a medio plazo, pues los próximos tres años la inflación puede estar entre 2 a 3% y los tipos de interés en torno a 3 a 3,5 %, es decir, altos más tiempo.

Actualmente vemos oportunidades en bonos del Tesoro de EE. UU. y crédito grado de inversión. La deuda del Tesoro de EE. UU. a diez años tiene valor razonable respecto una rentabilidad a vencimiento que puede acercarse al 4 % para final de año. Además, la deuda empresarial grado de inversión en EE. UU. debe beneficiarse del aumento de los beneficios empresariales este año. No está barata, pero ofrece mejor valor que la renta variable de EE. UU. En deuda empresarial de alta rentabilidad el nivel de impagos puede ser mayor, aunque el “muro” de refinanciación va a tener lugar hacia finales de año y sobre todo en 2025, lo que puede verse aliviado si los bancos centrales bajan tipos. Además, hay empresas con balances más saneados de lo que el mercado piensa. Ha sido uno de los activos de mejor rentabilidad los últimos 24 meses, aunque actualmente lo infra ponderamos, siendo los vencimientos a más corto plazo más atractivos, dado que tienen menores riesgos de refinanciación y crédito.

Con todo, hay divergencias macroeconómicas entre Europa y EE. UU. y las economías emergentes, donde hay países que crecen al 5 a 6%. Más aún, el comercio mundial se estabiliza y los tipos de interés tocan techo, lo que es buen augurio para las economías emergentes. Además, los tipos de interés han estado bajando en algunos de estos países y los recortes de tipos de la Reserva federal deben mantener a raya al dólar, dejando espacio para que estos bancos centrales sigan recortando sus tipos si es necesario, lo que es favorable para sus bonos y divisas.

Asia tiene ser estructural

Más aún Asia tiene que empezar a ser parte estructural de cualquier cartera. Va a ser motor de crecimiento global los próximos tres a cuatro años y hay que empezar a hacer deberes para contemplarlo en las carteras de inversión.

Constructivos en renta variable

Por su parte los resultados empresariales están siendo bastante buenos y estamos bastante constructivos en renta variable. A finales de 2023 teníamos una previsión de crecimiento de beneficios de 3 a 4% para 2024 y la hemos actualizado a 8,1 % en EE. UU. En ciertos mercados las valoraciones están ajustadas, vulnerables a una reversión tras un 2023 estelar y el fuerte comienzo de 2024. En precio/beneficios esperados las acciones de EE. UU. cotizan por encima de 20 veces, 15 a 16 en Europa y Japón y 12 en mercados emergentes. Pero hay muchas estrategias de renta variable donde el gestor es capaz de identificar oportunidades.

Además, vemos menos concentración de beneficios. De hecho, el repunte se ha ampliado a la mayoría de sectores, incluyendo cíclicos como energía, materiales y finanzas. Ya no se concentra en los 7 gigantes tecnológicos. En cuanto a inteligencia artificial (IA) los inversores ya no se limitan a fabricantes de semiconductores especializados e incluyen la cadena de valor, como son los servicios en la “nube”. En concreto, las perspectivas de beneficios son sólidas en servicios de comunicación, que sobre ponderamos, pues hay valoraciones razonables, con exposición al tema estructural de IA.

Otra idea: la transición energética, donde hay muchísimas oportunidades como tema secular de inversión.

Gonzalo Rengifo Abbad es director general de Pictet AM en Iberia y Latam.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días