La prima de guerra cotiza en los mercados: cuánto cuesta el ataque de EE UU e Israel a Irán

El precio del petróleo y el del gas natural están siendo los más sensibles, seguidos por el mercado de deuda, que descuenta un escenario de más inflación e, incluso, de subida de tipos en la zona euro

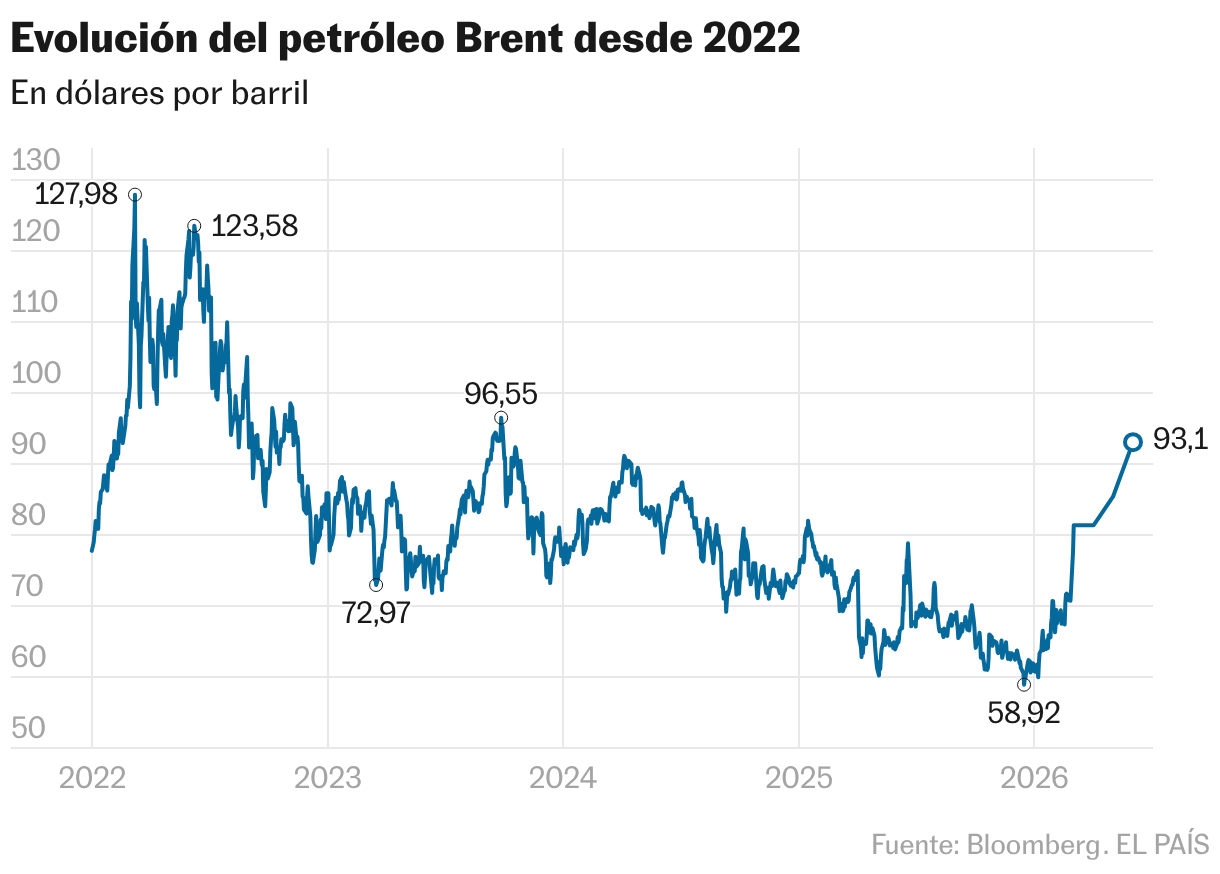

Más de una semana después de que Estados Unidos e Israel iniciaran una ofensiva contra Irán, el conflicto sigue extendiéndose a otros países como Líbano y continúa sin mostrar visos de que las partes vayan a sentarse en una mesa de negociación. La tensión en Oriente Próximo no cesa y esto tiene su réplica en el precio del petróleo, que ha rozado los 110 dólares por barril, un nivel que los analistas situaban como la frontera de un escenario más dañino que podría derivar en escalada de los precios y desaceleración económica.

El impacto de la guerra ya está dejando su impronta en el ánimo de los inversores, que asumen que la entente no llegará pronto. Si en 2010 los españoles aprendieron qué era la prima de riesgo a golpe de rebaja de sueldos públicos y recorte de las pensiones, el agravamiento del conflicto está colocando en primer plano este nuevo concepto. “La prima de guerra está presente en el mercado, pero, ¿hasta cuándo va a durar? Hasta que la narrativa deje de centrarse en la inflación por la escalada continua del precio del petróleo y empiece a ver una relajación del Brent y de los tipos de la deuda”, reconoce David Ardura, codirector de Inversiones Finaccess Value.

Una prima que ha tenido un instantáneo reflejo en los precios del petróleo y el gas natural. El barril de Brent escaló la pasada semana un 28% y la referencia europea para el precio del gas natural, el contrato TTF negociado en los Países Bajos, se disparó un 68%. Robin J. Brooks, economista de Brookings Institution, considera que el mercado ha ido incorporando una prima de riesgo considerable, pero apunta que “el riesgo para los precios del petróleo sigue siendo al alza“. En un comentario publicado en Substack, argumenta que los 20 millones de barriles de petróleo que transitan cada día por el Estrecho de Ormuz suponen casi tres veces más petróleo del que exporta Rusia. De ahí que considere que el conflicto en Oriente Próximo es de “una magnitud mayor que la invasión de Ucrania por parte de Rusia en términos de posibles consecuencias para los mercados del petróleo”.

Una opinión que está lejos de ser la mayoritaria, dado que firmas de análisis como ING explican que, a diferencia de 2022, el mercado laboral no padece los efectos de la pandemia de la Covid-19, la política fiscal de EE UU es menos favorable que entonces y las cadenas de suministro parten de una mejor posición. “El aumento repentino de los precios del petróleo y del gas natural puede resultar inquietantemente similar a la crisis energética de 2022, pero el contexto económico es muy diferente”, resume James Smith, economista del banco holandés.

Poco ha ayudado al sentimiento del mercado que Qatar advirtiera el viernes de que el petróleo puede llegar a alcanzar los 150 dólares y de que la normalización de los suministros energéticos podría, incluso si se lograra rápidamente la rendición incondicional de Irán solicitada por el presidente estadounidense Donald Trump, alargarse durante semanas o meses. Emmanuel Cau, responsable del equipo de estrategia de renta variable de Barclays, defiende que “el desenlace del conflicto sigue siendo incierto”, aunque mantiene la opinión de que el incentivo de la administración Trump para apoyar al consumidor estadounidense —especialmente antes de las elecciones de mitad de mandato— apunta a “una confrontación y a un shock energético de menor duración”. Un criterio que sí pasa por ser el mayoritario dentro del mercado.

El cierre de facto del estrecho de Ormuz ha activado una máquina inflacionista de solo 34 kilómetros de ancho. El alza del petróleo está enfriando el panorama económico de la zona euro. Si el crudo se mantiene en los niveles actuales, la inflación pasaría del 1,9% previsto en noviembre por la Comisión Europea para cierre de 2026 a situarse entre cuatro o cinco décimas por encima, lo que restaría entre tres y cuatro décimas al PIB, estimado inicialmente en un 1,2%. En el caso de España, Funcas calcula que, si el conflicto se prolonga tres meses, la inflación podría superar ligeramente el 3% de aquí al verano y el PIB se reduciría dos décimas desde sus previsiones iniciales, que apuntaban a un crecimiento del 2,4% para el conjunto del año.

La prima de guerra se empieza a vislumbrar también en la curva de tipos de la deuda soberana, que ha empezado a subir tanto en Europa como en Estados Unidos a medida que se descuenta que una mayor inflación pueda derivar en un cambio en la hoja de ruta de los bancos centrales que aplazaría la expectativa de rebaja de tipos. El temor a un repunte de la inflación ha calado en las expectativas de tipos del mercado, que ha reducido a un solo recorte de las tasas de la Reserva Federal, la mitad de lo previsto inicialmente. En la zona euro, la expectativa de que el Banco Central Europeo opte por una subida este año se sitúa ya en el 40%. El bono español a 10 años repuntó 28 puntos básicos la pasada semana, desde el 3,062% al 3,345%. Una escalada similar a la registrada por la deuda francesa y ligeramente inferior a la del bono italiano, pero por encima de la del bono alemán y el estadounidense, de 20 y 22 puntos básicos respectivamente.

De igual forma, el dólar se está viendo fortalecido por el conflicto y ha reactivado su papel de activo refugio. El euro ha pasado de los 1,18 dólares previos a los primeros ataques sobre Teherán a los 1,16. Cierto es que en la recuperación del dólar ha tenido un papel relevante el cierre de posiciones bajistas sobre la divisa y la posición de Estados Unidos como productor de energía. Los estrategas del banco japonés MUFG recuerdan que “cada día que se mantiene cerrado el suministro aumenta el riesgo de que se convierta en algo más prolongado y que se produzcan nuevos aumentos de los precios de la energía y un mayor fortalecimiento del dólar.

En la renta variable la semana pasada se saldó con una caída del 7% para el Ibex 35 y de cerca del 2% para el S&P 500. La menor dependencia energética de Estados Unidos del petróleo procedente del golfo Pérsico está detrás del mejor comportamiento de la Bolsa estadounidense, al igual que el mejor rendimiento que habían obtenido desde comienzos de año Europa, Japón y las Bolsas emergentes. Goldman Sachs insiste en que “la profundidad y alcance de cualquier corrección probablemente será limitada (...) con un riesgo relativamente bajo de que se convierta en un mercado bajista”. En opinión de su equipo de estrategia, sería precisa una interrupción de la distribución del petróleo “más grave y sostenida” para afectar “de forma significativa a las Bolsas y a la deuda“ y que se endurecieran las condiciones de financiación.

Ahora bien, Julián Pascual, presidente y gestor de Buy & Hold, estima que si “la corrección de las Bolsas fuese muy profunda, seguramente Trump aduciría motivos como la consecución de ciertos objetivos estratégicos sobre Teherán para avalar una reducción de la fuerza militar aplicada sobre el país de los ayatolás”.

Todo pasa por Ormuz

La posibilidad de que Irán abra fuego contra cualquier embarcación que intente cruzar este enclave estratégico por el que circula el 20% de todo el petróleo que consume el mundo sigue lejos del escenario principal de economistas y firmas de análisis, pero sí que es una probabilidad a tener en cuenta. Brooks apunta que “cualquier ataque real contra un petrolero tendría consecuencias catastróficas para los mercados. Los precios del petróleo se dispararían, el dólar subiría con fuerza, y los bancos centrales de mercados emergentes venderían bonos del Tesoro estadounidense para obtener dólares y poder estabilizar sus monedas”.

Juan Gómez Bada, director de inversiones de Avantage Capital, recuerda que “en la guerra de Ucrania hubo miedo a que el conflicto fuera entre Rusia y la OTAN, pero cuando se vio acotado a una zona económica débil, el impacto se fue minimizando”. En su opinión, el mercado está interpretando que el actual nivel de las hostilidades “durará poco tiempo y que los países vecinos podrán hacer vida normal pronto y, dentro de esa visión, no tiene sentido un desplome de las Bolsas; no es indiferencia, es que no se prevé un impacto en los beneficios empresariales”, resume.