El plan estratégico aleja los movimientos corporativos de Telefónica, según los analistas

El mercado considera que se habían creado demasiadas expectativas y pone la tirita a su sangría: “Quizá su dividendo era excesivo”

“Ha habido un desencanto generalizado del inversor”. Así justifica un analista el fuerte desplome en Bolsa de Telefónica, que en las últimas dos jornadas se ha dejado un 15,5% tras dar a conocer sus cuentas trimestrales y un plan estratégico que había atraído una gran expectación en mercado, el primero de la era Murtra. La nueva hoja de ruta de la teleco contempla una reducción del 50% del dividendo de 2026, pero al mismo tiempo ha generado cierta inquietud por plantear una menor generación de caja y un desapalancamiento inferior al previsto por el consenso del mercado. “Todo lo anunciado resulta muy moderado” o “el plan estratégico se queda un poco cojo”, son algunos de los comentarios de los brókers, que inciden en la falta de catalizadores del valor a corto plazo para recuperarse tras la corrección.

Tras unos meses de fuerte rumorología sobre la posible participación de Telefónica en la consolidación del sector de las telecos en Europa, las casas de análisis inciden en que el plan estratégico deja fuera este elemento y rebajan el posible papel de la compañía en el escenario europeo. En JP Morgan comentan que “aunque el atractivo de una operación dentro del mercado español es evidente, resulta difícil ver cómo una consolidación liderada por Telefónica sería permisible desde la perspectiva antimonopolio.” En este mismo sentido, el analista de Renta 4 Iván San Félix reconoce que “es un sector complicado, con mucha competencia y aunque sería bueno que hubiera consolidación en España, no se descuenta que pueda ejecutarse. “Telefónica no sería el mejor candidato” en una posible compra del negocio en España de Vodafone y ve más opciones para una posible operación con Digi, “aunque de llegar a producirse le queda tiempo”.

Goldman Sachs sí cree que hay margen para que una consolidación dentro del mercado “genere operaciones de valor” y estiman como “probable que los inversores esperen un anuncio concreto de alguna operación para evaluar la disciplina financiera de Telefónica”. Ahora bien, una consolidación nacional, si bien supondría un impulso adicional a los objetivos de Telefónica, debería ejecutarse mediante una ampliación de capital, para evitar incrementar su apalancamiento. Un escenario que penalizaría la acción y que Luis Padrón, de GVC Gaesco, ve “complicado” tras la fuerte caída en Bolsa de las últimas jornadas.

El mercado había apostado por las operaciones como catalizador de la acción. Desde la llegada de Murtra la nueva dirección de Telefónica había apostado por participar en el proceso de consolidación de las telecos en Europa, movimiento que había sido descartado por el anterior equipo gestor, centrado en la reducción de la carga financiera. De hecho, Goldman Sachs apuntaba, en un informe publicado hace unos meses, que Telefónica se situaba entre las telecos con un mayor potencial alcista ante posibles procesos de concentración del sector en Europa, junto a Orange, Tele2, Telia y British Telecom. Un sector que, aseguran, ha entrado en una fase de maduración que precisa de menores inversiones en capex y que tiene a Telefónica entre sus estudiantes más aventajados tras las fuertes inversiones ejecutadas años atrás en fibra. Según datos de Bloomberg Intelligence la necesidad de inversión de las telecos bajará del 15,5% de 2024 al 14,5% en 2027. La ausencia de escenarios corporativos en el plan estratégico ha pinchado toda la subida en Bolsa de los últimos meses: el valor está en niveles de febrero de 2024.

Recorte al dividendo

Sobre el fuerte recorte ejecutado a su dividendo, en el mercado reconoce que este tijeretazo está detrás del fuerte castigo en Bolsa de Telefónica, aunque los analistas apuntan que entra dentro de lo razonable. “Han quitado la golosina a los inversores”, ironiza Luis Padrón, de GVC Gaesco. San Félix asevera que “quizá el dividendo que mantenía Telefónica era excesivo”, pero que suponía un relevante atractivo para algunos de sus accionistas más significativos, como Criteria Caixa, y para una gran masa de pequeños accionistas, atraídos por una atractiva rentabilidad por dividendo. La empresa ha optado por reducir a la mitad su retribución al accionista con cargo a 2026, de 0,3 euros por acción a 0,15, y ha anunciado que aspira a mantener un pay out de entre el 40% y el 60% pero vinculándolo a la generación de caja —que en la práctica implicará un recorte también para 2027 que lo dejará en 0,17 euros por título—.

En UBS recuerdan, por su parte, que el mercado de opciones ya descontaba este descenso del dividendo —casas como BNP ya lo planteaban la pasada semana—, “y creemos que aquí Telefónica ha tenido como objetivo lograr un equilibrio entre mantener un rendimiento sólido y permitir que el balance se recupere más rápido”. El equipo de análisis del banco suizo considera que “los objetivos de crecimiento reflejan las circunstancias de la compañía de operar en mercados actualmente desafiantes: son más bajos que los de sus pares clave”. Eso sí, estiman que si la empresa logra cumplir con sus objetivos y sus planes de recorte de gastos, las estimaciones de ebitda, capex y generación de caja “pueden resultar conservadoras”.

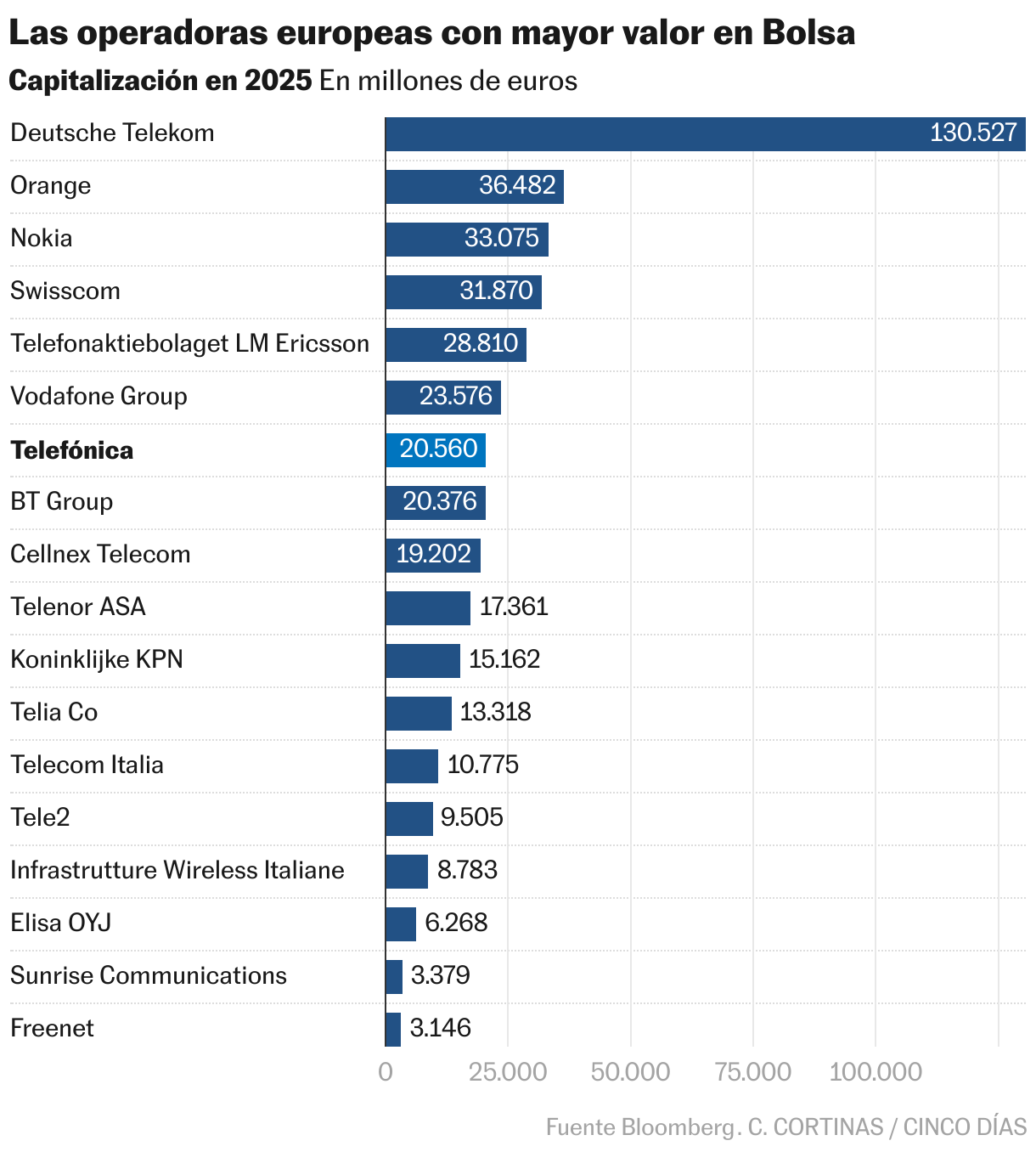

Por lo pronto, a la caída del 13,12% en Bolsa registrada el martes tras presentar sus nuevas directrices se añadió ayer un nuevo recorte del 2,76%, que lleva a Telefónica a registrar su séptima jornada consecutiva de recortes. Su acción cerró ayer en 3,626 euros, lejos de sus máximos anuales registrados el pasado mes de agosto, cuando tocó los 4,89 euros, situándose por encima del precio objetivo de consenso.

En Goldman Sachs creen que la clave para la evolución de la acción de Telefónica a corto plazo “será si los inversores logran confiar en que existen riesgos al alza en crecimiento y rentabilidad. A más largo plazo, los inversores probablemente necesiten una mejor comprensión de las perspectivas de crecimiento estructural para justificar la valoración tras el recorte de dividendo” y recuerdan que la teleco cotiza con una rentabilidad por dividendo estimada del 4% para el ejercicio 2027 frente al 8% anterior.

Los analistas de JP Morgan resumen que aunque “las prioridades [de Telefónica] están ancladas en mantener una calificación crediticia de grado de inversión, el desapalancamiento orgánico es lento y la incertidumbre por posibles fusiones y adquisiciones (M&A) en curso nos mantiene cautelosos”. De ahí que mantengan su consejo de infraponderar el valor. Tampoco se muestran optimistas en Deutsche Bank, donde comentan que, aunque el plan presentado por la compañía “aborda algunas de nuestras preocupaciones, creemos que el riesgo a la baja persiste” ante un elevado apalancamiento —se espera que el ratio deuda neta ebitda se sitúe en 2,5 veces en 2028, frente a las 2,9 actuales— y un “crecimiento inferior al de muchos operadores”. De ahí que concluyan que “un recorte sustancial del flujo de caja [hasta 1.900 millones de euros], una valoración de la acción con prima y un crecimiento inferior al de sus pares, mantenemos la recomendación de vender”.

Un objetivo de desapalancamiento que, según Renta 4, es “poco ambicioso” y mantiene la ratio de endeudamiento de Telefónica por encima del de las principales telecos europeas.