Las negociaciones de paz para Ucrania devuelven los valores de defensa europeos a primera línea bursátil

Las principales empresas de la industria cotizan las conversaciones de Trump y Putin con tímidas ganancias tras semanas de parón en su frenética escalada

Las negociaciones de paz para tratar de poner fin a la agresión sobre Ucrania no han puesto punto y final a la guerra por el momento. Incluso aunque el conflicto terminara pronto, algunos de sus efectos ya son difíciles de cambiar. La necesidad de reforzar la seguridad europea ante el menor compromiso de la Casa Blanca con el continente y la amenaza de Rusia ya ha dejado repercusiones en Bolsa. La industria armamentística avanza en lo que va de año, según su principal índice sectorial, un 55,3% frente al 9,1% del Stoxx 600, que aglutina a las 600 mayores cotizadas a nivel europeo.

Ni siquiera las grandes tecnológicas como Nvidia o Microsoft (subidas de cerca de un 34% y 22% en el año) pueden compararse en 2025 con el desempeño de la industria de defensa europea.

En medio de este ardor inversor, difuminado en las últimas semanas entre el mal de altura y las negociaciones sobre Ucrania (que, en todo caso, no deberían frenar el rearme europeo) la defensa se ha quedado fuera de las subidas de agosto. En la sesión de este lunes el índice repuntó, con todo, un 0,74%, ante el fracaso de una cumbre de la que Donald Trump esperaba pusiera final, al menos de momento, a las hostilidades. Pero Vladímir Putin no ha renunciado a unos objetivos inasumibles para Kiev y para las capitales europeas. Así, hoy vuelven las compras, y la firma polaca de material militar Lubawa es la que más sube del sector, un 8,64%. Entre los mejores valores se cuelan Babcock o Saab, sumando más el 5,2% y un 4,4% respectivamente.

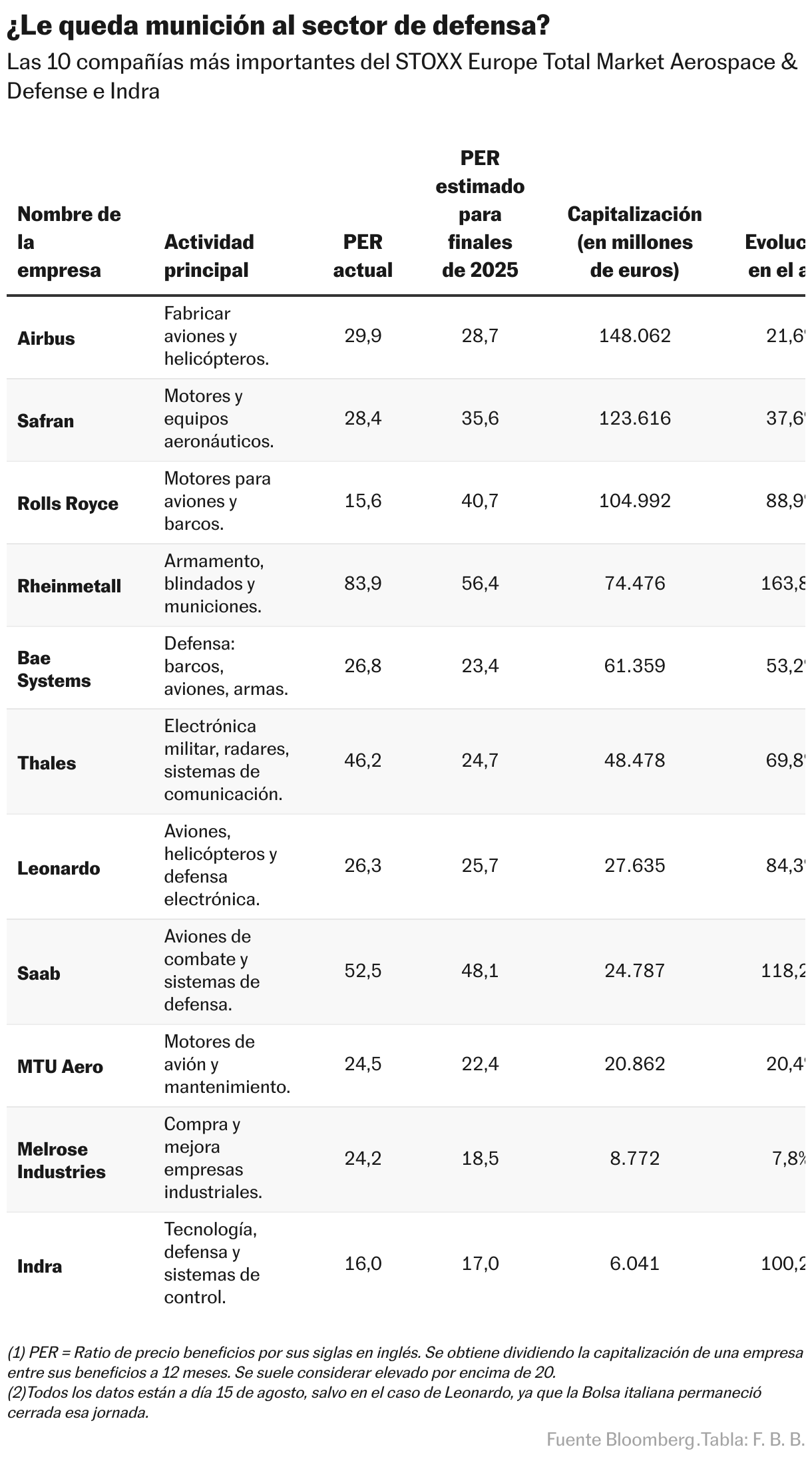

Aunque todas forman en teoría parte del mismo grupo bursátil, las principales compañías que componen el índice de referencia del sector en Europa, el Stoxx Europe Total Market Aerospace & Defense, pueden dividirse en dos categorías. De un lado, las que tienen algo de presencia en el ámbito militar, pero cuya fuente principal de negocio es el mundo civil; y del otro, las que de forma predominante se focalizan en el negocio de la guerra.

El fabricante de aviones y helicópteros Airbus es un ejemplo de las compañías del primer grupo, mientras que en el segundo entran nombres como la alemana Rheinmetall, la británica Bae Systems y la italiana Leonardo. La española Indra intenta entrar en este último grupo, mediante maniobras como la creación de una filial de armamento y municiones o la compra de fábricas para adquirir capacidad productiva de, entre otros elementos, carros de combate, aunque el negocio de defensa solo supone todavía el 21% de sus ingresos totales.

Analizando tanto el rendimiento pasado como el esperado por el consenso de analistas, independientemente de los intentos diplomáticos por frenar la invasión rusa de Ucrania, el mercado confía más en las empresas puramente especializadas en la guerra que en las que tienen un modelo híbrido civil/militar. El caso de Rheinmetall, la que mejor lo ha hecho en lo que va de año dentro de este grupo de empresas y la tercera con mejor desempeño del Stoxx 600 con un alza bursátil del 168% hasta el pasado viernes, es paradigmático.

En un informe titulado La limitada exposición ucraniana, comprar en la caída, Jens-Peter Rieck, analista de MWB Research, reflexiona sobre cómo las conversaciones de paz entre Washington y Moscú representan una oportunidad para comprar sus acciones, más que un problema para sus inversores. Incluso si se acabara la guerra mañana mismo, el cambio de paradigma que ha traído consigo, elevando la desconfianza, la tensión geopolítica, y el gasto en defensa prometido por la OTAN, ya beneficia los planes de futuro de fabricantes de armamento como el alemán.

“Las acciones de Rheinmetall han caído cerca del 18% desde sus últimos máximos, ofreciendo una ventana de oportunidad dada la historia de fuertes rebotes pasados. El Gobierno de Ucrania aporta aproximadamente el 10% de los ingresos y se espera que caiga hasta representar un 5% a medida que los programas de rearme de la OTAN espoleen el crecimiento, sustentado en el objetivo del 3,5% del PIB de gasto estrictamente en defensa. Con sus capacidades sin rival de inversión en I+D y una gran demanda por parte de los países de la OTAN, reiteramos nuestra recomendación de compra y nuestro precio objetivo de 2.280 euros por título”, reza el documento firmado por Jens-Peter Rieck otorgando a la compañía una potencial subida del 40% para los próximos 12 meses con respecto al precio del cierre del viernes.

Con las ideas del analista de MWB Research coincide Tristram Leach, corresponsable de crédito europeo en la firma de gestión de activos alternativos Apollo Global Management. En una entrevista con Bloomberg TV, Leach identificó tres áreas en las que, según las estimaciones de la firma para la que trabaja, Europa deberá invertir 18 billones de euros solo para ponerse al día: inteligencia artificial, infraestructuras y defensa.

Con un Viejo Continente tratando de dar impulso a su fragmentado sector armamentístico y en busca de crear campeones nacionales y europeos capaces de competir a nivel internacional, las principales empresas llamadas a sacar partido de estos esfuerzos inversores son las grandes firmas ya existentes. En línea con el resto de socios de la OTAN, Alemania anunció que triplicará el gasto en defensa, alcanzando el 3,5% de su PIB en 2029. De cada 10 euros que Alemania aumenta el presupuesto en esta partida, como mínimo uno tiende a acabar en las arcas de Rheinmetall, según los documentos de MWB Research. En otro informe firmado por el banco británico Barclays, se observa como el mismo tipo de dinámica se repite con Leonardo cuando Italia aumenta el gasto.

Solo hay un factor que, según los expertos, podría interponerse en esta senda de expansión del gasto militar que tanto oxígeno está dando al sector de defensa europeo: los problemas económicos que penden sobre Europa. Con una deuda elevada y una actividad económica contenida, el escenario no es el mejor para acometer grandes gastos como los prometidos.

Los analistas de Barclays hablan del caso de la francesa Thales. El 50% de los ingresos de esta empresa proceden del área de defensa. Dentro de ella, cuatro de cada 10 euros ingresados tuvieron origen en las arcas públicas francesas en 2024. Desde Barclays recomiendan no exponerse a las acciones de Thales por la inestabilidad política francesa y los fantasmas de recortes presupuestarios que asoman en el país vecino.

El sector de defensa europeo había perdido lustre en Bolsa a medida que la paz empezaba a dibujarse tímidamente de una vez, pero a juzgar por los analistas y por los escasos frutos de la cumbre de Anchorage, las armas seguirán haciendo ruido tanto en el campo de batalla... como en Bolsa.