Nuevos tiempos en la inversión en tecnología: de la resaca de DeepSeek al golpe de los aranceles

El sector corrige excesos acumulados en los últimos años y ofrece una tentadora oportunidad de compra para el largo plazo, aunque el corto plazo invita a la prudencia

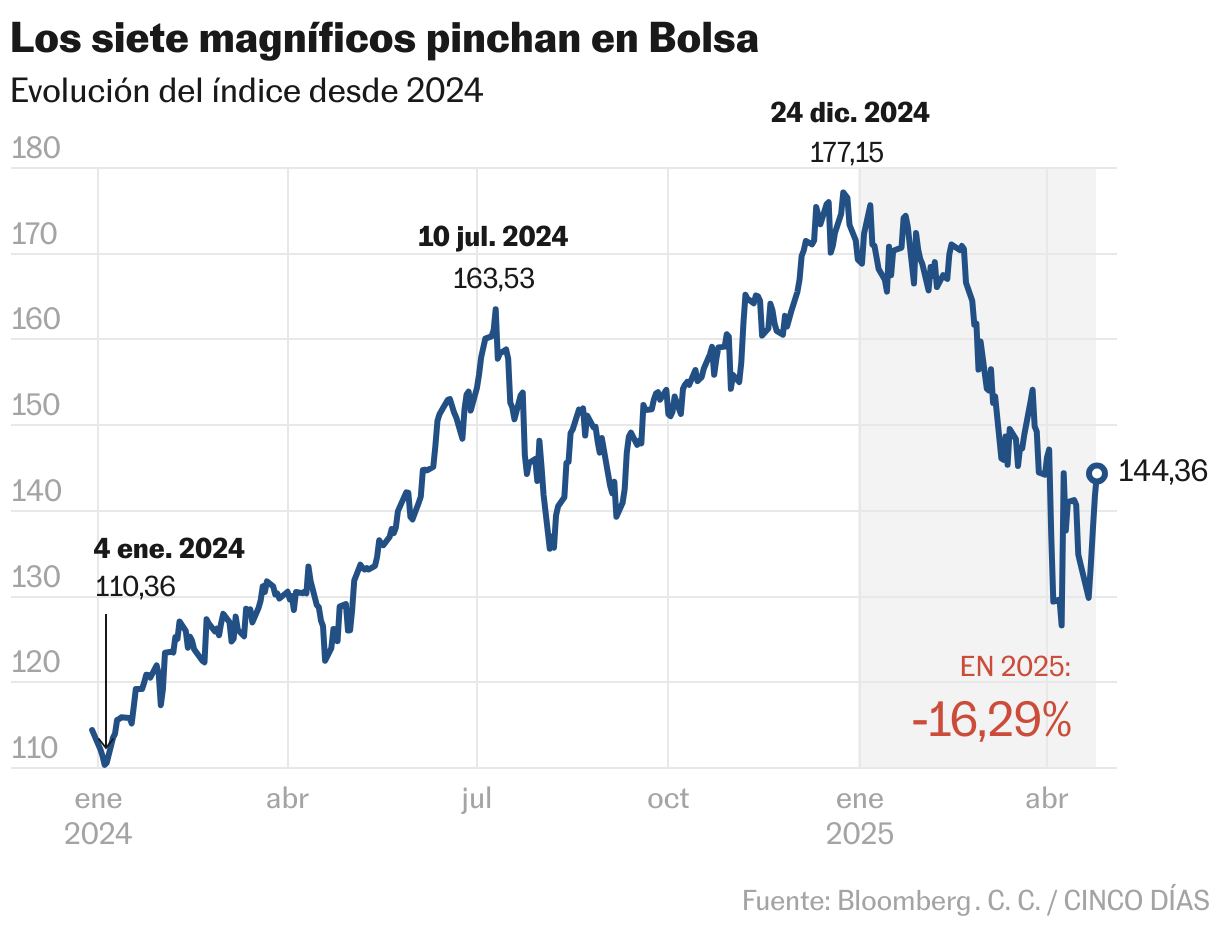

Las caídas bursátiles que arrastran los gigantes tecnológicos de EE UU son uno de los mejores ejemplos del momento de decadencia que sufre este año Wall Street. El mazazo que supuso para estas compañías la irrupción en febrero de la china DeepSeek, que puso en cuestión sus multimillonarias inversiones con un modelo de inteligencia artificial más barato y eficiente, se ha agravado con el estallido de la guerra comercial declarada por Donald Trump. Los directivos multimillonarios de Silicon Valley que contemplaron en enero en primera fila la toma de posesión de Trump asisten ahora a la gravosa pérdida de valor de sus compañías. El nuevo escenario geopolítico y económico diseñado por la Casa Blanca está de hecho apagando el brillo, hasta hace bien poco incuestionable, de los grandes símbolos del poder financiero de Estados Unidos: el dólar, los bonos del Tesoro y los gigantes tecnológicos. Y en un momento de máxima incertidumbre surge el difícil dilema entre aprovechar para comprar una temática con evidente potencial a futuro o proteger la cartera a la espera de más visibilidad.

Nvidia, que en octubre del año pasado alcanzaba una capitalización bursátil superior a los 3,5 billones de dólares y se convertía en la empresa más valiosa del planeta, ahora vale 2,6 billones y acumula un descenso en Bolsa este año superior al 20%. Y el resto de los siete magníficos (Amazon, Microsoft, Apple, Alphabet y Meta) sufren caídas superiores al 10%. Mención aparte merece Tesla, con un retroceso en 2025 superior al 30% motivado no solo por las dudas sobre el despliegue del coche eléctrico sino por el descenso en las ventas que está suponiendo la gestión directa en el gobierno de Trump de Elon Musk, al frente de drásticos recortes en la administración.

Los gigantes tecnológicos de EE UU habían sido hasta este año el sostén del largo ciclo alcista que disfrutaba el S&P 500 y responsables de un tercio del ascenso del índice el pasado ejercicio. El mundo se rendía al potencial incalculable de la inteligencia artificial y los siete magníficos eran el imán que atraía a todos los inversores del planeta que deseaban apostar por la temática de largo plazo más prometedora. Sus valoraciones alcanzaron niveles propios de burbuja, aunque con el importante matiz de ser empresas capaces de generar millonarios beneficios contantes y sonantes. La euforia bursátil llegó a situar el peso de los siete magníficos en los índices globales por encima del peso combinado de las cotizadas de Japón, Reino Unido, Canadá, China, Francia, Suiza e India.

Tras el rally desaforado, el terreno estaba abonado para la corrección, al tiempo que comenzaban a surgir dudas: el mercado había dado una suerte de cheque en blanco a la inteligencia artificial y empezaba a aparecer la impaciencia por saber cuándo su uso se iba a materializar en beneficios. La aparición de la china DeepSeek con un modelo de IA generativa más barato y eficiente fue el primer mazazo que desencadenó las ventas, aceleradas después con la guerra comercial. Como señala Amadeo Alentorn, director de renta variable sistemática en Jupiter AM, el sector había caído preso del patrón de volatilidad que se repite al revisar la historia de la tecnología, “progreso real a largo plazo, empañado por exageraciones a corto plazo”. Ahora, el mercado se divide entre la cautela de quienes prefieren mantenerse a distancia de la tecnología y quienes creen que lo peor ha pasado para las cotizaciones y se presenta, por tanto, una oportunidad única para comprar con miras al largo plazo.

En Jupiter AM se sitúan en el grupo de los prudentes, con una infraponderación del sector en los últimos meses. “Los siete magníficos se han visto fuertemente afectados por la amenaza de los aranceles. Muchas de estas compañías tienen proveedores en el extranjero y generan gran parte de sus ingresos fuera de EE UU“, explica Amadeo Alentorn. Un ejemplo evidente es Apple, que fabrica en China gran parte de sus iPhones —a través de terceros como Foxconn— y que ahora se plantea trasladar a India el ensamblaje de los productos que vende en EE UU por los aranceles de Trump. A Nvidia, la guerra comercial ya le ha supuesto una pérdida de 5.500 millones de dólares en sus resultados del primer trimestre, según ha avanzado la compañía, por la prohibición de EE UU de exportar a China un nuevo circuito integrado, el chip H20, que había diseñado la empresa precisamente para sortear las restricciones a otros dispositivos de mayor potencia.

En Edmond de Rothschild Banca Privada también se muestran prudentes y su responsable de inversión Nicolas Bickel reconoce que la firma ha reducido recientemente su exposición al sector tecnológico, donde siguen siendo muy selectivos. La bofetada que supuso la irrupción de DeepSeek ya reveló la importancia de la selección de valores y de la diversificación geográfica, más allá de los gigantes estadounidenses. Así, para Marius Wennersten, gestor especializado en tecnología de la firma nórdica DNB AM, los verdaderos ganadores de la inteligencia artificial no están en los chips sino en la computación en la nube. Es decir, no los fabricantes de semiconductores como Nvidia sino los denominados hiperescaladores, aquellos que ofrecen potencia informática y capacidad de almacenamiento en la nube y entre los que destacan Amazon, Microsoft, Google, Meta, Apple, Alibaba, Oracle, Tencent, IBM, SAP, Salesforce o Baidu. “El compromiso con la infraestructura de IA sigue firme, pero el terreno más sólido está en quienes ofrecen la capacidad de cómputo como servicio, no necesariamente en quienes fabrican los chips”, señala Marius Wennersten, que también muestra su interés en otras compañías como Samsung, Nokia y Ericsson.

En la gestora francesa Carmignac insisten una estrategia de diversificación en tecnología a través de la cadena de valor. “Nos centramos en nichos de mercado con gran potencial de crecimiento que suelen pasar desapercibidos. Las piezas clave de esta cadena de valor se encuentran en Taiwán y Corea del Sur, en empresas como TSMC, SK Hynix y Elite Material. Estas empresas son esenciales para la infraestructura de la IA, pero su éxito está estrechamente ligado a los grandes hiperescaladores estadounidenses. Esto justifica mantener también cierta exposición a los grandes gigantes tecnológicos estadounidenses”, explica Kristofer Barrett, responsable de renta variable global de Carmignac.

Para Jaime de León Calleja, gestor de renta variable de Mutuactivos especializado en tecnología, no hay discusión sobre el atractivo a largo plazo de los gigantes tecnológicos de EE UU. Apple, Microsoft y Amazon son de hecho las principales posiciones del Mutuafondo Tecnológico, que ha llegado a estar en los últimos días invertido al 104%, asumiendo incluso un poco de apalancamiento, y ahora está invertido casi al 100% según apunta Jaime de León Calleja. En su opinión, la oportunidad de compra que ahora se presenta en los gigantes tecnológicos de EE UU es “histórica”, partiendo de que lo peor del impacto de DeepSeek y de la guerra comercial ya está en precio y de que la tensión comercial entre EE UU y China tenderá a rebajarse. “Preferimos concentrarnos en los grandes valores, en las compañías con más capacidad de afrontar las enormes inversiones que requerirá el uso de la inteligencia artificial a gran escala. DeepSeek ha evidenciado la necesidad de buscar la eficiencia pero se ha visto que su modelo presenta fallos”, añade. El gestor recuerda que compañías como Alphabet, que acaba de batir previsiones en sus resultados del primer trimestre con la fortaleza de sus ingresos publicitarios, cotizan a una ratio inferior incluso a la Bolsa europea tras la corrección. “Los gigantes de EE UU están a un ratio PER de media en 20 veces. Es como si el mercado hubiera purgado las cotizaciones por los beneficios de los últimos tres años”, asegura.

El sector tecnológico se someterá estos días especialmente al juicio de los inversores con la presentación de sus resultados del primer trimestre. Las cuentas de las europeas ASML y SAP ya han sido bien recibidas por el mercado, así como las de las estadounidenses Netflix y Alphabet. El próximo miércoles publicarán resultados Microsoft y Meta y el 1 de mayo, Amazon y Apple, mientras que las cuentas de Nvidia se conocerán a finales del próximo mes. Para Miriam Fernández Jiménez, gestora del fondo Ibercaja Tecnológico, el riesgo de decepción con los resultados está ahí, más aún en un mercado que ya esperaba meses atrás señales de cómo se van monetizando las inversiones en inteligencia artificial y que se ha vuelto más crítico con las inversiones multimillonarias en su desarrollo. Apunta, esos sí, que los elementos negativos que pesan sobre el sector ya están en precio y que lo peor podría haber pasado para los semiconductores, después de unos resultados mejores de lo esperado para ASML y Taiwan Semiconductors. “El vaso está medio lleno”, defiende Fernández Jiménez. Solo queda que cualquiera de los frentes abiertos por Trump no lo vacíe de nuevo.