Coca-Cola, un gigante mundial con crecimiento y resistencia ante la volatilidad

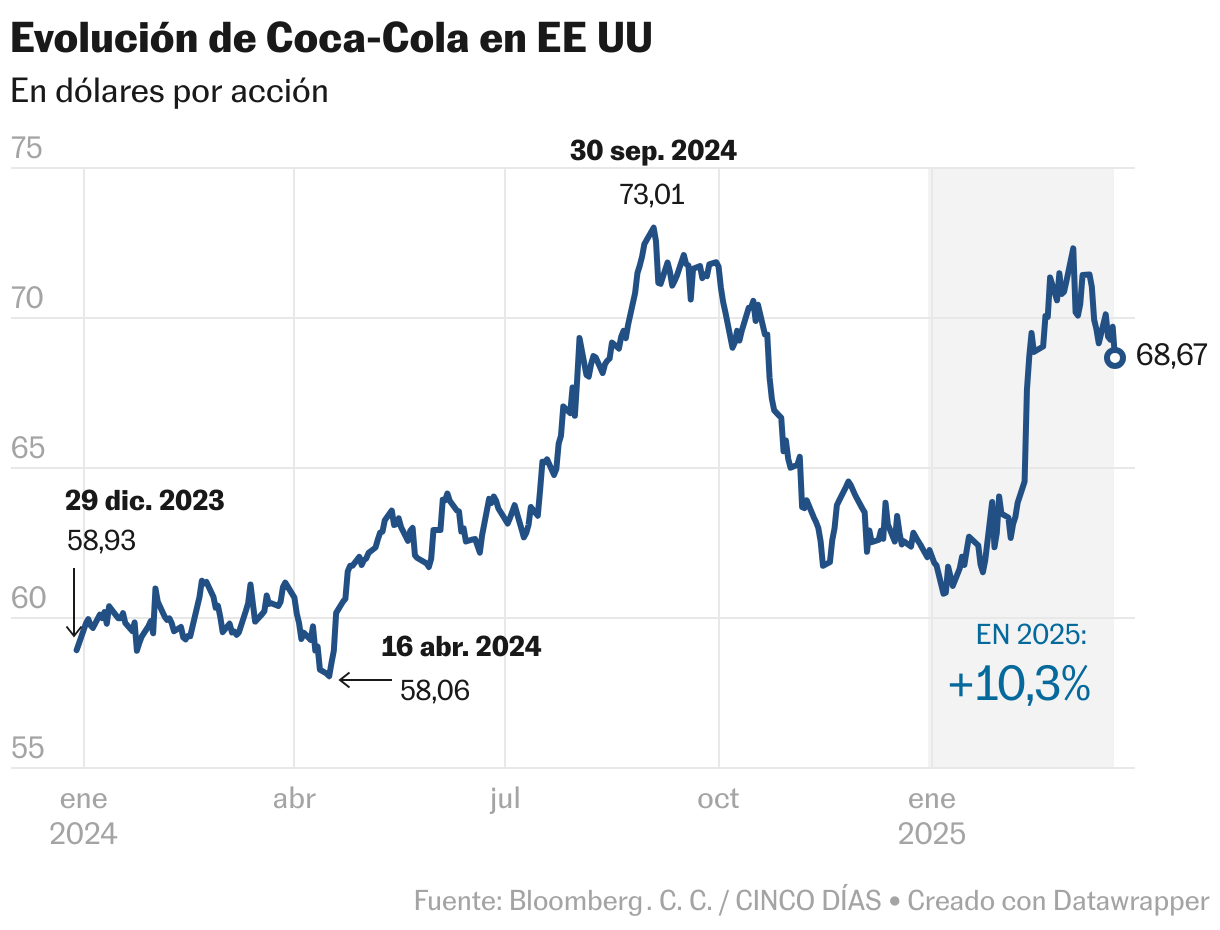

La compañía estadounidense aguanta las sacudidas en Wall Street y sube el 10% en el año. El 87,5% de los analistas recomienda comprar y pone el foco en el potencial de los mercados emergentes

Las políticas comerciales y geopolíticas de Donald Trump han terminado por generar temor entre los inversores y Wall Street ha sufrido ya varias sacudidas. Hay compañías, sin embargo, que consiguen mantenerse a flote en un entorno de incertidumbre como el que vive Estados Unidos. Coca-Cola es un ejemplo; sigue arropada por el mercado, con un 87,5% de recomendaciones de compra (según Bloomberg) y un alza en Bolsa de más del 10% en el año.

La compañía de bebidas es de hecho una inversión histórica de Warren Buffett, que lleva largo tiempo embolsándose los constantes dividendos que reparte Coca-Cola. El alza del dividendo de 2025 será la número 63 de manera consecutiva, lo que permite a Coca-Cola formar parte del selecto grupo de los aristócratas del dividendo, empresas que han aumentado su dividendo anual durante al menos 25 años sin pausa.

La presentación de los resultados de 2024 de la fabricante de bebidas ha impulsado a la acción cerca del récord del verano pasado. Las cuentas arrojaron un beneficio neto de 2.195 millones de dólares, el 11% más, y unas ventas de 11.544 millones de dólares, con un alza del 6%. Desde XTB comentan que, “a nivel de ingresos, a pesar de una tendencia descendente, ha reportado mejores resultados que en 2023″, y que “en el cuarto trimestre, el volumen de ventas subió un 2%, que es clave para los inversores”. “En este sentido, recuperar fuerza en el mercado, especialmente entre los consumidores en EE UU, será fundamental para mantener el impulso”.

El balance ha servido también para que Morningstar “reafirme” su tesis de inversión para Coca-Cola, “basada en su enfoque de portafolio integral de bebidas, su firme compromiso con la innovación de productos y la inversión en marcas, y su sólida ejecución en el mercado”. “Para 2025, creemos que la previsión de la gerencia de un crecimiento orgánico de las ventas del 5% al 6% parece alcanzable, con una combinación equilibrada de aumentos de volumen y precio”.

Mientras, Goldman Sachs ha extraído una conclusión muy similar una vez mantenido un encuentro con el equipo directivo. “Quedamos impresionados por la capacidad de la empresa de su exitosa ejecución en un entorno macroeconómico muy dinámico y complejo. No obstante, la dirección destacó la gran incertidumbre del entorno y las presiones sobre el consumidor, especialmente al considerar el impacto acumulativo general de la inflación. Debido a la volatilidad, sus planes de principios de año han cambiado; esa es la mentalidad Coca-Cola, la de poder adaptarse con rapidez a nivel empresarial y operativo, que es una ventaja positiva y competitiva”, señala.

Los analistas del banco destacan, por otro lado, el potencial. “Tiene una importante oportunidad de crecimiento a nivel mundial: a pesar de su tamaño y solidez, y sus marcas, solo tiene una participación del 14% en el sector de bebidas comerciales (sin alcohol, preparados con alcohol listos para beber, calientes, etc.). Más interesante es la oportunidad en los países en desarrollo y emergentes, donde cuenta con el 7% de cuota, a pesar de que representan el 80% de la población mundial”. La firma se mantiene neutral: “Somos conscientes de que el escenario del sector de consumo se ha vuelto más complejo, lo que creemos que podría provocar una contracción del gasto”, afirma. También preocupan el tipo de cambio y los costes por intereses, lo que podría “moderar el crecimiento del BPA este año; la gerencia prevé que sea entre el 3% y el 5%”.

“Las perspectivas de crecimiento a largo plazo son una palanca”, en opinión de Barclays, especialmente “en un momento en que muchas otras categorías de productos básicos se enfrentan a cuestiones existenciales sobre los obstáculos estructurales que afectan a la demanda (particularmente en EE. UU). Para nosotros, la principal conclusión es que Coca-Cola está impulsando el éxito en toda la organización, con beneficios entrelazados en las iniciativas de ventas, marketing y productividad”.

Coca-Cola es una de las elegidas de Barclays “en el universo de consumo básico” debido a “un perfil atractivo en todo el grupo” y por su presencia global, frente a los principales riesgos que afectan al resto del sector, como los aranceles, el uso de GLP1 [fármacos para la obesidad] y las tendencias más amplias en salud y bienestar en Estados Unidos”.

Sobre la política de aranceles de Trump al aluminio, que podría afectar a algunos envases de Coca-Cola, el director ejecutivo dijo a Dow Jones Company: “Corremos el riesgo de exagerar el impacto del aumento del 25% en el precio del aluminio”. “No es insignificante, pero no va a cambiar radicalmente un negocio estadounidense multimillonario”.

Abono del primer dividendo trimestral el 1 de abril

Cupón. El consejo de administración de Coca-Cola acaba de aprobar el reparto del primer dividendo trimestral del año de 51 centavos de dólar por acción. En los próximos trimestres la cantidad será igual, llegando a los 2,04 dólares por título al finalizar 2025, frente a los 1,94 dólares de 2024; es la forma de retribución del grupo. El abono se hará el 1 de abril. La compañía distribuyó 8.400 millones el pasado ejercicio, lo que eleva el total desde 2010 a 93.100 millones de dólares.

Valoración. Coca-Cola tiene una valoración media de 75 euros por acción, según el consenso de Bloomberg. Goldman Sachs destaca que la acción está cotizando con una prima del 29% frente a sus pares de bebidas en términos de precio-beneficio anticipado, y por encima de su prima histórica a tres y cinco años, del 17% y el 16%, respectivamente.