El caos político castiga a la deuda francesa: el mercado exige una prima de riesgo histórica respecto a España

La falta de acuerdos para la aprobación de los presupuestos pone a prueba la confianza de los inversores

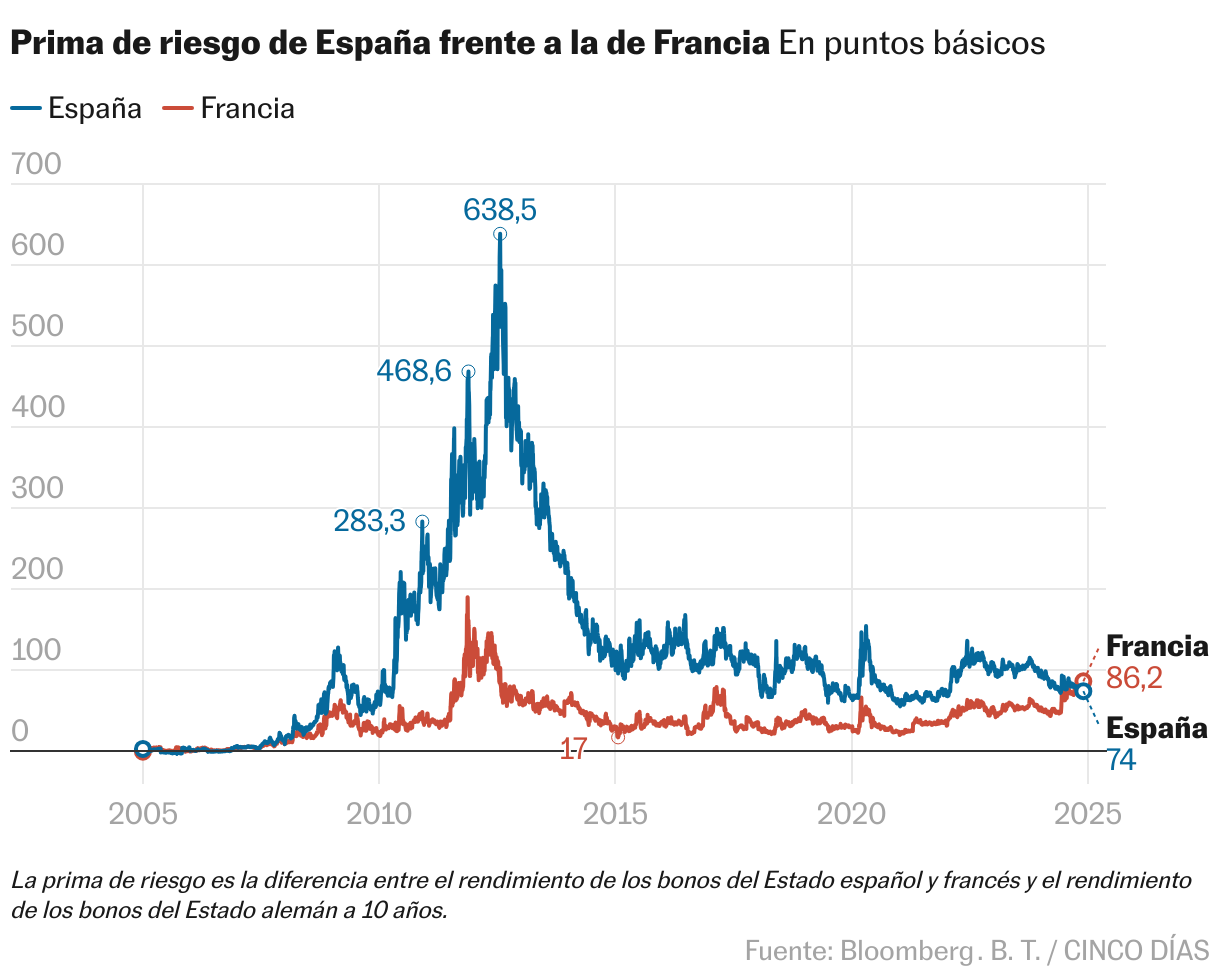

La inestabilidad política está castigando la deuda francesa en un contexto europeo que ha modificado la consideración de activos refugio. La imposibilidad de llegar a acuerdos políticos para enderezar las delicadas finanzas públicas galas ha llevado la prima de riesgo (calculada por el diferencial con la deuda alemana), a 86 puntos básicos este miércoles, el nivel más alto desde 2012, cuando la crisis de deuda de la eurozona tambaleó los cimientos del proyecto europeo en su conjunto. “Podríamos llegar a una situación en la que el Gobierno se vea nuevamente en peligro. Podría ser que acabáramos teniendo un diferencial al nivel del italiano”, señaló a Bloomberg Greg Hirt, director de global de inversiones de Allianz Global Investors. Algo más moderados se muestran los analistas de Citi que en su escenario más negativo ven al diferencial entre la deuda francesa y alemana en los 100 puntos básicos. En la misma linea se mueven los analistas de Credit Mutual AM que ven al diferencial entre la deuda francesa y alemana en los 95-100 puntos básicos en caso de que el gobierno de Barnier caiga, un escenario al que otorgan un probabilidad del 50%, superior al 30% de la media del sector.

Francia no solo paga más que Alemania, sino que los inversores están exigiendo una prima mayor que a países que tradicionalmente han sido percibidos con mayor riesgo. Desde que a finales de septiembre la deuda del país vecino superara a la española, la brecha se ha ido ampliando. El diferencial entre el bono español y el francés con vencimiento en 2034 se sitúa ya en los 13 puntos básicos, niveles nunca vistos. Hasta la fecha, la mayor divergencia eran ambas referencias habían sido los 8,5 puntos básicos registrados en 2002. Ahora, la rentabilidad de la deuda francesa a 10 años se sitúa en el 3,02%, empatada con la griega, y por encima del 2,89% que registra la española. Solo Italia (3,4%) cotiza peor, pero el diferencial francés con Italia es de poco más de 39 puntos básicos, el mínimo desde el crash de Lehman Brothers en 2008. Hace dos años era de 200 puntos. En la actualidad la periferia europea se ve apoyada por unas mejores perspectivas de crecimiento y unas finanzas públicas que, aunque no son perfectas, resultan más estables.

David Ardura, director de inversiones de Finaccess Value, afirma que la prima que el mercado exige a Francia no es nueva. “Se trata de una tendencia que se viene repitiendo desde hace años, pero que en los últimos meses se ha visto ampliada por la debilidad política de Francia y la imposibilidad de sacar adelante las reformas necesarias para retornar a la disciplina fiscal”. Si hace unos meses la fragmentación del parlamento hacía muy complicada la designación de un primer ministro, ahora Michel Barnier se enfrenta al reto de sacar adelante los presupuestos y evitar la moción de censura con la amenaza de la extrema derecha de Marine Le Pen.

El abultado déficit (5,5%) y su elevada deuda (112% del PIB) exigen que Francia efectúe reformas para cumplir con las reglas de la UE, que empezarán a aplicarse en 2025. Los tratados europeos fijan el 3% como techo para el déficit y el 60% para el endeudamiento, unas cifras que no todos los países de la eurozona cumplen, pero que el Gobierno de Michel Barnier intenta al menos encarrilar. El castigo sobre la deuda francesa refleja las dudas del mercado sobre la capacidad del primer ministro Michel Barnier de sacar adelante los presupuestos y sobrevivir como Gobierno. La formación ultraderechista de Marine Le Pen, Agrupamiento Nacional, es la primera fuerza parlamentaria con 126 diputados, y amenaza con votar contra el Gobierno en una eventual moción de censura.

“La falta de mayoría en la Asamblea Nacional puede complicar aún más las cosas”, avisa por su parte BNP Paribas. “Esta consolidación es especialmente necesaria, ya que la trayectoria fiscal está muy lejos de su nivel objetivo. Por lo tanto, la tarea que queda por delante es aún mayor, ya que el proyecto de ley del Gobierno incluye 1,4 puntos del PIB de ajuste estructural, excluida la carga de intereses, en 2025″. Durante su intervención el martes en la TF1, Barnier advirtió de las graves consecuencias que supondría la no aprobación de los presupuestos. “Si no hay presupuesto, habrá una tormenta, graves turbulencias en los mercados financieros”, remarcó. La posible moción, para tener éxito, debería sumar el apoyo tanto de la extrema izquierda como de la extrema derecha, ambas formaciones críticas con Barnier. Una de las líneas rojas de la extrema derecha es el aumento de los impuestos a la electricidad, una medida que califican de inadmisible, si bien este miércoles Jean-Philippe Tanguy, diputado de la formación, aseguró en rueda de prensa que “censurar al Gobierno es grave y no debe tomarse a la ligera”.

Desde Finaccess señalan que el mercado está poniendo en precio lo que las agencias de rating aún no han hecho. Aunque la calificación de Francia se ha ido deteriorando y está lejos de la triple A, todavía cuenta con una nota mejor que la de España. Donde mejor se aprecia esta diferencia es en el caso de Moody’s. Mientras el rating para Francia permanece sin cambios en Aa2 con perspectiva negativa, España sigue arrastrando el Baa1 desde 2013, cinco escalones por debajo de Francia. A pesar del nerviosismo que impera en las últimas jornadas, Ardura aclara que la situación de Francia no llega a la altura de riesgo sistémico similar. “Para calificarse como tal, la rentabilidad de la deuda debería subir. Lo que está pasando ahora es que los rendimientos, aunque están bajando, lo hacen a un ritmo más lento que el del resto de referencias como la española o la alemana al mismo plazo”, sostiene.

Las perspectivas no resultan mucho más halagüeñas. “Francia se enfrenta actualmente a una crisis política como pocas veces se ha vivido bajo la V República y a una situación económica igualmente preocupante. Los últimos índices de directores de compras de Francia muestran una situación que se deteriora aún más, con pocas posibilidades de que esta tendencia negativa se invierta a corto plazo”, señala François Rimeu, estratega senior de Crédit Mutuel AM. A la fragilidad del ejecutivo se suman las débiles estimaciones macroeconómicas. El observatorio francés de coyunturas económicas, en sintonía con las proyecciones de la Comisión Europea, prevé crecimiento del 1,1% este año y del 0,8% el próximo para Francia, unas cifras que en el caso de España se elevan al 2,8% y 2,2% respectivamente. Fuentes del ministerio de Economía destacan la confianza de los inversores en los fundamentales de la economía española y en el compromiso de España con la estabilidad fiscal. Esta tendencia se refleja tanto en el mercado secundario como en el primario. “Dos de las cuatro emisiones sindicadas que ha efectuado el Tesoro han registrado una demanda récord”, apuntan. A esto se suman las peticiones de más de 16.000 millones registrada en la subasta a tres, cinco, seis y 10 años a comienzos de septiembre, el mayor volumen de peticiones para una colocación periódica a estos plazos. “El crecimiento es un instrumento que ayuda a pagar la deuda. Con un déficit que ronda el 5,5% Francia se ve abocada a elevar su endeudamiento para financiarlo”, remarca Ardura.

Castigo a la banca

El sector financiero es uno de los más sensibles al aumento de la prima de riesgo y esta vez no es una excepción. BNP Paribas, el mayor banco del país y uno de los que más deuda pública amasa en balance, ha cedido hoy un 1,9%%, caídas que alcanzan el 3,48% en Société Générale y el 1,34% para Crédit Agricole. El riesgo de colapso del Gobierno ha avivado aún más la preocupación de los inversores por las perspectivas políticas y financieras del país. A medida que las rentabilidades de la deuda suben, los precios que evolucionan de forma inversa caen, lo que puede provocar pérdidas latentes en la cartera de deuda. Además, el incremento de la prima de riesgo encarece la financiación de bancos y empresas. Ante el revuelo que vive el mercado francés, los analistas de Goldman Sachs aconsejan prudencia y descartan comprar acciones de bancos franceses. Desde que Emmanuel Macron adelantara las elecciones legislativas, los inversores han acelerado la salida de la renta variable francesa. Esto es especialmente significativo para los bancos que no han podido aprovechar la recuperación del sector europeo al calor de los tipos de interés altos. La caidas de las entidades y la debilidad de las firmas del lujo explican por qué el Cac francés retrocede un 5,3% a gran distancia del 15% que se anota el Dax alemán.