Las letras a tres meses caen del 3% pero los inversores redoblan su apetito por la deuda

Las expectativas de rebaja de tipos acentúan la caída de las rentabilidades

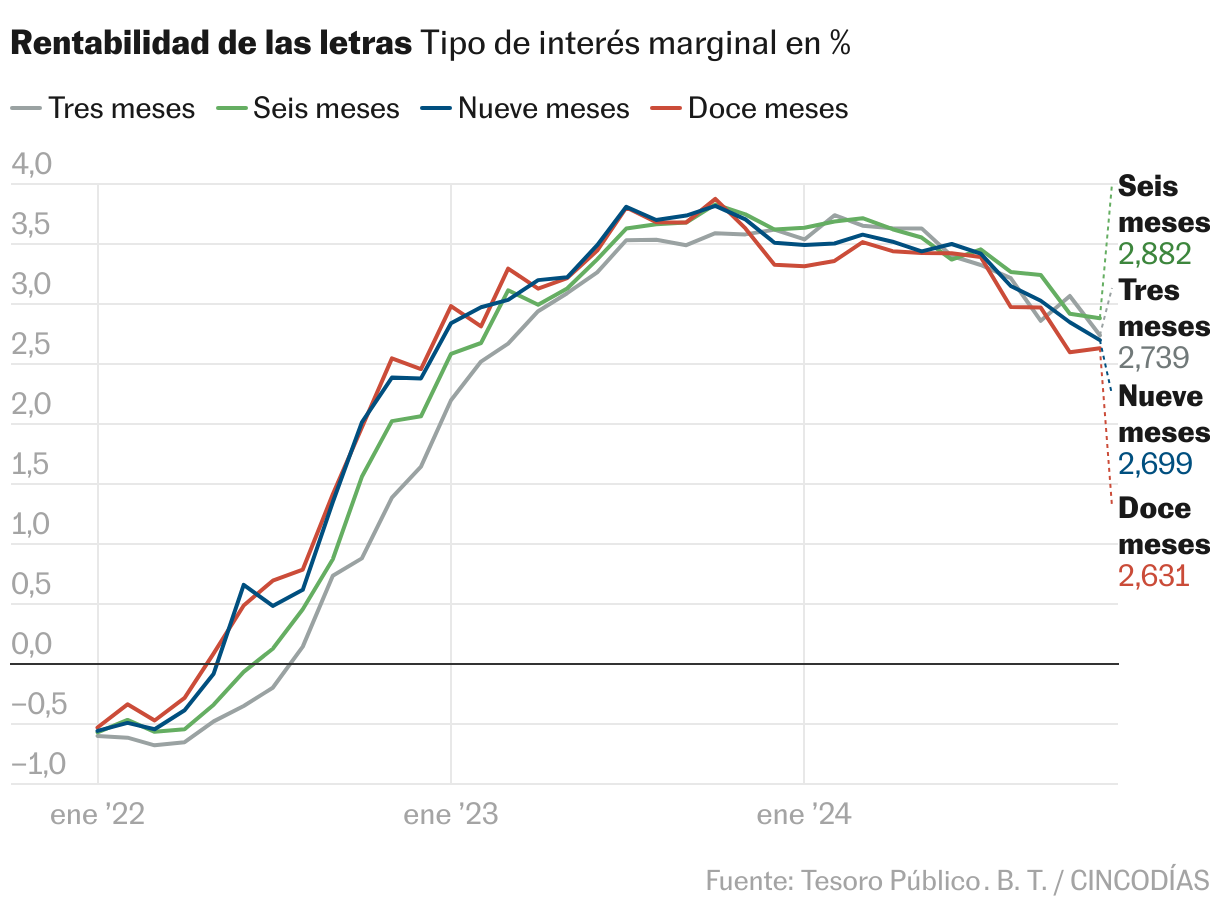

El resultado de las elecciones estadounidenses y el impacto que las medidas de la nueva administración Trump vayan a tener en la economía europea ha llevado a los inversores a reajustar una vez más sus expectativas de rebajas de tipos. Ante el temor de que la debilidad económica se agrave los operadores han vuelto a poner en precios una rebaja más agresiva y continuada de los tipos por parte del BCE. Con esta idea sobrevolando la mente de los inversores, el Tesoro sale al mercado para captar letras a tres y nueve meses. El organismo que dirige Paula Conthe ha captado 1.840,25 millones a tipos más bajos. El importe obtenido se sitúa en el rango medio de los 1.500-2.500 millones que se había marcado el Tesoro como objetivo. Aunque las rentabilidades están lejos de los niveles registrados hace un año, cuando el BCE seguía adelante con la subida agresiva de tipos para doblegar la inflación, el apetito de los inversores por la deuda española sigue siendo alto. La demanda conjunta para las dos referencias ha superado los 5.076 millones. Esto equivale a una ratio de cobertura de 2,76 veces la oferta.

El mayor importe, 997,29 millones de euros, ha correspondido a las letras a tres meses. El tipo marginal, que en octubre volvió a rebasar la barrera del 3%, experimenta un nuevo recorte y se sitúa ahora en el 2,739%, el nivel más bajo desde marzo de 2023. A pesar de esta reducción, las letras a tres meses son junto a la deuda a seis las que ofrecen los rendimientos más elevados. Las órdenes no competitivas, que corresponden en su mayoría a los pequeños inversores, han alcanzado los 689,52 millones, superior a los 112,7 millones de la puja de octubre y el importe más elevado de los últimos 23 meses. Ante el temor de que las rentabilidades atractivas desaparezcan del mapa, los pequeños inversores redoblan su apetito por las letras a más corto plazo.

En letras a nueve meses el Tesoro ha adjudicado 842,96 millones con un tipo marginal del 2,699%, inferior al 2,848% anterior y se trata del rendimiento más bajo desde diciembre de 2022. La caída de las rentabilidades sí que se ha dejado sentir en el interés de los particulares. Las órdenes no competitivas se han limitado a los 139,54 millones, por debajo de los 220,27 millones de la puja anterior.

Con la colocación de este martes, el Tesoro da por concluida la emisión de letras de noviembre. Las próximas subastas de deuda a muy corto plazo están previstas para el 3 y 10 de diciembre. Pero antes, el 21 de noviembre, tendrá la ocasión de testar el ánimo de los inversores con una colocación de deuda a medio y largo plazo.

Aunque el organismo dependiente del ministerio de Economía ha hecho los deberes y aprovechó los primeros meses del año para acelerar la venta de deuda, los inversores están pendientes de ver cómo se financian las medidas puestas en marcha para hacer frente a las consecuencias de la dana. Los dos paquetes ayudas aprobados en las últimas semanas están valorados en 14.373 millones. Fuentes conocedoras aclaran que el Tesoro cuenta con la suficiente flexibilidad y caja. Adicionalmente, el ministro de Economía, Carlos Cuerpo, ha mantenido reuniones con comisarios y altos funcionarios de la Comisión Europea para explorar todas las vías para el apoyo de Europa en la catástrofe. Según la nota remitida por el ministerio, Cuerpo planteará una modificación de la adenda al Plan de Recuperación, “para incluir un vector específico para Valencia” y redirigir fondos europeos que aún no se han asignado “hacia proyectos estratégicos que vayan más allá de la reacción inmediata” para relanzar la economía valenciana. No obstante, fuentes conocedoras destacan que este es solo el primer paso de una larga carrera de fondo para devolver a la economía Valenciana la normalidad.

La rebaja de los tipos de interés es vista como un balón de oxígeno para mantener a raya la carga financiera. A pesar de la subida acelerada de tipos, la estrategia del Tesoro de centrar el grueso de las emisiones en la deuda a largo plazo le ha servido ampliar la vida media da la cartera de deuda y contener el coste. A cierre de octubre, último mes del que se disponen datos, el tipo de interés de la deuda en circulación se situaba en el 2,10%, el nivel más alto desde 2018. Las primera rebaja de tipos ya están dejando sentir en el coste de las nuevas emisiones se sitúa en el 2,876%. Es decir, 108 puntos básicos por debajo del 3,957% registrado hace un año, cuando las tasas se situaba en el 4,5%, frente al 3,25% actual.

España ha conseguido capear con holgura los tipos altos gracias a los esfuerzos efectuados en la era del dinero barato. Con unas tasas en mínimos históricos y el BCE comprando deuda (a día de hoy solo reinvierte los vencimiento de la deuda adquirida bajo el programa antipandemia), el Tesoro reforzó la emisión de deuda a largo plazo y acometió operaciones a 20, 30 y 50 años. Con una vida media de la cartera cercana a los ocho años, el Tesoro ha reducido de manera considerable el riesgo de refinanciación.