El mercado ya da por hecho que el BCE recortará tipos en octubre

Las actas de la reunión de septiembre refuerzan esa expectativa y revelan la preocupación del banco central por el débil crecimiento en la zona euro

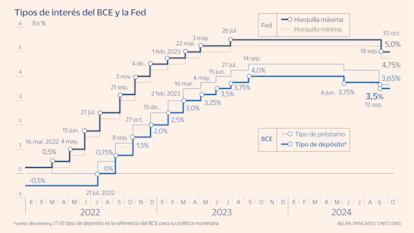

El BCE recortó tipos por segunda vez el 12 de septiembre, en 25 puntos básicos, después del cambio de rumbo iniciado en junio. Insistió entonces en que pese a la dinámica descendente de la inflación, no se comprometía de antemano con una senda concreta para los tipos de interés. “Qué será, será” medio canturreó Christine Lagarde cuando en la rueda de prensa le reclamaron pistas de los próximos movimientos. Las actas de ese encuentro publicadas hoy sugieren sin embargo que, pese a la cautela con que el BCE mide todos sus pasos, el recorte de tipos en octubre es muy probable y que la institución monetaria está preocupada por la debilidad del crecimiento en la zona euro y por el impacto que tienen unos tipos aún muy restrictivos en la economía. El mercado ya había elevado su apuesta por una nueva rebaja del precio del dinero el 17 de octubre, una expectativa que las actas conocidas hoy refuerzan aún más.

El documento señala que “con una inflación cada vez más próxima al objetivo, la actividad económica real debería ser más relevante al calibrar la política monetaria”. Una reflexión que se hizo incluso antes de conocer la catarata de indicadores económicos de la zona euro, tanto de crecimiento como de inflación, que han alimentado la apuesta del mercado por una rebaja de tipos en octubre que en la cita del BCE de septiembre no estaba nada clara. Así, los futuros dan ahora un 94,5% de probabilidades a un recorte en el precio del dinero la próxima semana.

Las actas también señalan que “una relajación gradual de las condiciones financieras respaldaría la actividad económica, incluida la tan necesaria inversión para impulsar la productividad laboral y la productividad total”, en alusión al análisis hecho por el expresidente del BCE, Mario Draghi, en su esperado informe sobre la competitividad en la zona euro y en el que reclama inversiones anuales por hasta 800.000 millones de euros. El Consejo de Gobierno del BCE también convino en su reunión del 12 de septiembre en que era “demasiado pronto para cantar victoria” sobre la inflación y en que el gran test para la estabilidad de precios llegará en 2025, cuando quede claro si los costes laborales se han contenido lo suficiente. Pero de nuevo aparecen alusiones a la debilidad del crecimiento en la zona euro y al impacto de unos tipos de interés aún restrictivos en la economía. “Los miembros coincidieron en general en que la transmisión de la política monetaria por el endurecimiento anterior seguía frenando la actividad económica, aunque probablemente hubiera superado su punto álgido”, recoge el texto.

Ese debate interno en el BCE explica las declaraciones que se han ido sucediendo en los últimos días por parte de miembros del Consejo de Gobierno y que apuntan al recorte de tipos en octubre. François Villeroy de Galhau, el gobernador del Banco de Francia, afirmó el lunes que el BCE bajará los tipos “muy probablemente” en la reunión del próximo jueves 17. “En los dos últimos años, nuestro principal riesgo era exceder nuestro objetivo del 2% de inflación. Ahora también debemos prestar atención al riesgo opuesto, de no alcanzar nuestro objetivo debido a un crecimiento débil y una política monetaria restrictiva durante demasiado tiempo”, añadió. El gobernador del Banco de Letonia, esloveno Martin Kazaks, también ha señalado esta semana que “los datos apuntan a un recorte de tipos en octubre”. Es más, señaló que “los recortes son necesarios ya que la economía está débil”.

La preocupación por el crecimiento que ya muestran las actas del encuentro de septiembre del BCE ha quedado confirmada con los datos que se han ido conociendo. Tras un fuerte repunte en agosto debido a los Juegos Olímpicos de París, la lectura de septiembre del PMI compuesto de la zona euro se situó muy por debajo de las previsiones, en 48,9 puntos. Se trata del primer dato por debajo de 50 (que muestra contracción económica) desde febrero. Alemania, cuestionada como la locomotora de Europa, anunció ayer mismo que su PIB se encogerá este año un 0,2%, después de contraerse en 2023 el 0,3%. Solo una vez desde la posguerra mundial la economía ha caído durante dos años seguidos, en 2002 y 2003.

Mientras, los datos de inflación de septiembre no han hecho más que despejar el camino para el recorte de tipos de octubre. El IPC de septiembre se desplomó en Francia a una tasa interanual del 1,5%, muy por debajo del 1,9% esperado, mientras que en España y Alemania descendió al 1,7% y 1,6%, respectivamente. Hace una semana, los futuros daban un 80% de probabilidades a un nuevo recorte de tipos en octubre. Ahora el mercado ya lo da prácticamente por hecho.

George Curtis, gestor de TwentyFour AM (Boutique de Vontobel), cree que el BCE debe recortar los tipos de forma más consistente de lo que lo ha hecho hasta ahora. “Si se va demasiado despacio, se corre el riesgo de dañar indebidamente la economía, que es más precaria en la zona euro que en Estados Unidos, incluso teniendo en cuenta las tendencias del desempleo en Estados Unidos. Esto sugiere recortes de 25 puntos básicos por reunión en un futuro previsible, pero con una dirección que podría presionar a favor de más recortes en lugar de menos, dada la evolución de los datos económicos”, señala.

Para Nomura, el BCE se va a embarcar desde este mes en una senda continuada de recortes de tipos consecutivos por 25 puntos básicos hasta junio de 2025, seguidos de una rebaja final en septiembre al 1,75%. En Bank of America esperan recortes sin pausa a partir de octubre hasta que la tasa de depósito quede en el 2% en junio y termine el año en el 1,5%.

Recorte de solo un cuarto de punto en EE UU

La bajada de tipos que se espera en la zona euro este mes y el recorte más contenido del descenso que anticipa el mercado para el precio del dinero en EE UU van a permitir no ensanchar en exceso la brecha entre las políticas monetarias del BCE y la Fed. Jerome Powell ya ha enfriado la posibilidad de un nuevo recorte de medio punto en la próxima cita de noviembre y las apuestas del mercado apenas han variado tras conocerse hoy el dato de IPC de EE UU en septiembre. La inflación cayó al 2,4% en Estados Unidos, el mínimo desde febrero de 2021. La tasa interanual se sitúa una décima por debajo del 2,5% de agosto, pero queda algo por encima del 2,3% que esperaban los economistas, lo que confirma la idea de que no serían necesarias bajadas de tipos agresivas. Los futuros dan un 87% de probabilidades a que el recorte de tipos en la reunión del 7 de noviembre será de solo un cuarto de punto.