Los siete intocables de la Bolsa española: bancos y turísticas entran en la lista de valores sin consejos de venta

El aumento de la inestabilidad política y las expectativas de tipos acaban con la placidez de la que disfrutan los mercados

El aumento del ruido político tras el resultado de las elecciones europeas y su impacto en Francia, primero, y en las últimas sesiones la posibilidad de que Donald Trump vuelva a habitar la Casa Blanca han devuelto la inestabilidad a un mercado que se movía al son de la política monetaria y el furor de la inteligencia artificial. Desde que el 6 de junio el Ibex 35 se alzara hasta los 11.444 puntos, máximos de 2015, la Bolsa española en sintonía con el resto de índices europeos apenas registra movimientos. El último mes el selectivo español ha hecho equilibrios entre los 11.000 y los 11.200 puntos. A pesar de esta apatía, siguen existiendo opciones interesantes.

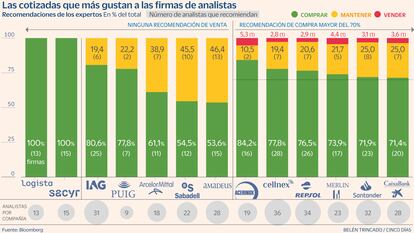

Con la entrada de Puig en el índice de referencia de la Bolsa española son siete las cotizadas que parecen intocables. Es decir, carecen de consejos de venta. Las firmas de análisis que les siguen se decantan por comprar acciones y elevar su exposición, o mantener en cartera para sacar partida de las revalorizaciones.

Logista aguanta el tipo y desde comienzos de año goza del privilegio de que el 100% de las firmas que le siguen mantengan la etiqueta de compra. Este optimismo se refleja también en las valoraciones que le otorgan. Aunque la distribuidora se anota un 13,8% en el año y sus acciones cotizan en zona de máximos el consenso le sigue viendo potencial hasta los 31,1 euros. Es decir, los expertos creen que desde los precios actuales podría subir un 11,6%. El departamento de análisis de Bankinter aplaude el plan estratégico propuesto para diversificar su negocio y rebajar el peso del tabaco, que ya supone poco menos del 50% de sus ventas. A esto, los expertos añaden una política de dividendos atractiva que reposa sobre una posición de caja neta. La rentabilidad por dividendo alcanza el 8%, muy por encima del 3,456% que pagó el Tesoro por las letras a seis meses en la última subasta.

Sacyr, que en abril perdió algo fuelle, vuelve a recuperar la confianza de la comunidad inversora y en las últimas jornadas vuelve alzarse con un 100% de recomendaciones de compra. Este miércoles la compañía desfilará por pasarela de resultados. Desde Renta 4 esperan que el beneficio se contraiga un 7,5%, hasta los 48 millones en el primer semestre. Su analista Ángel Pérez Llamazares espera que la generación de caja siga mostrando crecimientos de doble dígito. De la conferencia de resultados de la firma, el experto considera que uno de los puntos más destacados será el relativo a la estrategia de rotación de activos. “Veremos si hay novedades en los procesos de desinversión de los activos de Chile y Colombia, y respecto a la creación del vehículo Voreantis que aglutinará algunas de sus concesiones y al que querían dar entrada a algún socio financiero con una participación no superior al 49% con el fin de acelerar su estrategia de crecimiento”, destaca. Desde la firma fijan como precio objetivo los 4,13 euros, ligeramente por debajo de los 4,17 que establece el consenso de Bloomberg. Es decir, después de haber subido un 6,3% en el año, el mercado le sigue otorgando un potencial de hasta el 26%.

El caos generado por la actualización de CrowdStrike, el proveedor de seguridad de Microsoft, y en las últimas horas los débiles datos de Ryanair han frenado la recuperación que vivía el sector turístico. A pesar de estos nubarrones, en la lista de valores que carecen de consejos de venta se cuelan IAG y Amadeus, dos representantes del negocio turístico. Las buenas expectativas de la temporada de verano son un aliciente para sortear los obstáculos. Aunque las cotizaciones están lejos de los niveles previos a la pandemia, las firmas de análisis reconocen que los niveles de actividad son superiores a los registrados antes del Covid. IAG es una de las opciones preferidas de los analistas, con el 80,6% del consenso (25 firmas) recomendando comprar. Es más, la aerolínea vive un momento dulce: después de que en mayo Moody´s le devolviera el grado de inversión, ahora el mercado especula con la vuelta al dividendo. A medida que las turísticas han normalizado sus resultados, la remuneración al accionista se ha colado entre una de sus prioridades. El consenso espera que IAG siga los pasos de la irlandesa Ryanair y en 2024 retome los pagos. La fuerte generación de caja, la reducción de la deuda y el blindaje respecto a la subida de los precios del crudo contribuirían a ello.

Para Amadeus, el 53,6% de las firmas de análisis que siguen al valor aconsejan comprar sus acciones y el 46,4% restante opta por mantener en cartera. Los analistas de Bankinter la incluyen dentro de su cartera de 20 acciones preferidas y señalan que las cifras de la compañía están en una línea de recuperación positiva. “A medida que la recuperación del negocio se vaya materializando la cotización de la compañía lo seguirá reflejando positivamente”, remarcan. El consenso de Bloomberg fija como precio objetivo los 71,88 euros por acción. Es decir, le otorga un potencial del 18,5%.

En la lista de valores con cero consejos de venta se cuelan representantes del sector bancario. Mientras en Santander y CaixaBank al menos una de las firmas que les siguen aconseja hacer caja con las revalorizaciones de los dos últimos años, Sabadell carece de consejos venta. A ello ha contribuido la opa hostil lanzada por BBVA. Con las acciones de la entidad catalana al filo de los dos euros, la prima ofrecida por el grupo que preside Carlos Torres se reduce al 12,36%. Las cuentas del primer semestre que se conocerán este martes son vistas como una prueba de fuego que puede condicionar el éxito de la operación.

El desembarco de Puig en el Ibex 35 en sustitución de Meliá eleva el porcentaje de valores que carecen de consejos de venta. De momento solo nueve analistas siguen al valor y la mayoría corresponde al ejército de bancos colocadores contratados para ejecutar la primera salida a Bolsa en el parqué español en dos años, y la mayor desde la de Aena en 2015. El 77% de las casas aconseja comprar acciones frente al 22,2% que opta por mantener. Con una subida del 9,4% desde su puesta de largo, la firma de cosmética eleva la capitalización a los 15.159 millones.

La lista de valores que no disponen de consejos de venta la cierra ArcelorMittal, un nombre habitual en este grupo. Iván San Félix, analistas de Renta 4 se muestra optimista y espera que en el segundo trimestre de 2024 el ebitda repunte gracias a unos precios más altos en Norteamérica, la recuperación de los volúmenes en Brasil y unos menores costes en Europa.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días