Los valores ganadores de 2024 que aún ofrecen potencial

IAG, Santander, Indra y Rovi destacan con potenciales de más del 20%

La primera mitad del año se cerró con una subida del Ibex del 8%, un retorno por encima de lo que esperaba el mercado, a pesar del ruido sobre el ritmo de las bajadas de tipos de interés y de la incertidumbre política que empañó las últimas sesiones de junio. La euforia tecnológica que ha marcado los últimos meses de Wall Street ha llegado al parqué español, carente de sus siete magníficos, convertida en una confianza inversora de corte tradicional, ligada a beneficios crecientes y una economía que crece más de lo previsto.

Aunque el sentimiento de Wall Street marcará el verano y el resto del año, como siempre, no hay ecos de burbuja en el mercado español, y los analistas aún ven recorrido. De hecho, de los 10 valores del Ibex que acumulan una mayor escalada este año, ocho de ellos todavía ofrecen potencial alcista de, al menos, doble dígito. En este grupo de privilegiados se encuentran los valores del sector bancario cuyas subidas de 2024 se suman a las excelentes rentabilidades que acumularon el ejercicio anterior. Al otro lado de la balanza están las cotizadas españoles que han tenido un comportamiento ejemplar en esta primera parte del año pero que ya rozan la valoración que les otorga el consenso de analistas para los próximos 12 meses. En este grupo destacan Meliá, que sube un 23% desde enero, Inditex (18%), Aena (17%), Ferrovial (15%) y Telefónica (14%).

CaixaBank

Los bancos están son los valores que ocupan las posiciones más alcistas en la Bolsa en 2024 debido a entorno favorable de tipos de interés. CaixaBank es uno de los mejores del sector en Bolsa, con una rentabilidad en el año que supera el 39%. Pese a que son muchas las firmas de análisis que piensan que la subida de tipos ya se ha descontado teniendo en cuenta el cambio de ciclo, la entidad financiera aún tiene recorrido en Bolsa, concretamente, según el consenso de FactSet, sus acciones podrían revalorizarse un 18%. Los analistas de UBS consideran que la entidad con un perfil doméstico más atractiva, debido al potencial de su beneficio por acción y a capacidad para generar ganancias sólidas en un entorno de tipos más bajos. “Mantenemos nuestra calificación de compra en CaixaBank. Es nuestra opción preferida debido a un mayor rendimiento y diversificación de los ingresos”, señalan los expertos del banco suizo.

El banco, que presentará sus resultados del primer semestre el próximo 31 de julio, ofrece una rentabilidad por dividendo del 7,7% en los últimos 12 meses, lo que supone la ratio más alta de la banca española. Además, acaba de anunciar un nuevo plan de recompra de acciones por importe de 500 millones, que servirá para apuntalar su política de retribución al accionista, que pasa por repartir 12.000 millones de euros entre 2022 y 2024.

Santander

De la decena de valores más rentables del Ibex, Santander es el que presenta un mayor potencial de revalorización según el consenso de FactSet, concretamente un 28%, a pesar de que la entidad avanza casi un 19% en el año. El banco cuenta además con el respaldo de las firmas de análisis, que de forma casi unánime recomiendan su compra -solo una mantiene un consejo de venta-. En cuanto a las valoraciones, CaixaBank y Alantra Equities tienen los precios objetivos más elevados, de 6,30 y 6,10 euros, lo que supone un potencial del 41% y 36%, respectivamente, respecto a los precios actuales de cotización. Barclays es otro de los más optimistas con Santander al fijar el precio objetivo en 6 euros. Desde el departamento de análisis de Bankinter apuestan por la entidad presidida por Ana Botín por, entre otros aspectos, su atractiva rentabilidad/RoTE ordinario (15% frente al 15,1% en 2023). Comentan también que la ratio de capital CET1 se mantiene en un nivel confortable (12,3% frente 12,3% en 2023) y que la eficiencia (costes/ingresos) se sitúa entre las mejores de la banca europea (42,6% frente 44,1% en 2023).

Sabadell

Aunque pertenece a un sector ganador en Bolsa este año, la rentabilidad acumulada desde enero por Sabadell se debe a un factor externo a la propia entidad. La opa lanzada por BBVA para hacerse con la entidad catalana presidida por Josep Oliu ha llevado a la cotización de Sabadell en volandas hacia los máximos de 2017 y a acumular una rentabilidad de más del 60% en estos algo más de de seis primeros meses de 2024. Según el consenso de FactSet, el valor cuenta además con un 10% de potencial de revalorización, si bien el desenlace de la operación es aún incierto.

IAG

Es una de las estrellas del Ibex en lo que va de 2024 y pertenece a un sector, el de ocio y turismo, que está viviendo una segunda juventud después de las vacas flacas sufridas durante la pandemia. Los inversores rezagados que no tengan acciones de la compañía, propietaria de Iberia, entre otras aerolíneas, aun pueden subirse al carro de las alzas. Según el consenso de FactSect, el valor podría revalorizarse hasta un 26% en los próximos 12 meses. Esta misma semana, Morgan Stanley ha mejorado su recomendación sobre el valor hasta sobreponderar dado que, según sus expertos, las condiciones actuales del mercado benefician a las compañías como IAG, ya que favorece la exposición de las aerolíneas de bandera a mercados de larga distancia más consolidados, como el Atlántico, en lugar de Asia Pacífico. La firma de análisis estima que “los mercados de largo recorrido son bastante vulnerables a la competencia mundial, y favorecen a los mercados más consolidados, donde el riesgo de perturbación es menor”.

Por su parte, desde IG calculan que en sus próximos resultados, que publicará el 2 de agosto, dará a conocer un beneficio por acción de 0,0533 euros y unos ingresos de 8.280 millones, muy superiores a los 7.690 millones que ingresó en el mismo trimestre del año pasado. “Las perspectivas para el sector aéreo son positivas, con un aumento esperado en la demanda de viajes. Sin embargo, IAG se enfrenta desafíos como la incertidumbre económica global, impulsada por la guerra en Ucrania, la inflación y los precios del combustible”, considera Sergio Ávila, analista de IG. El experto cree, en cambio, que “en conjunto, IAG tiene un potencial atractivo a largo plazo, pero debe gestionar cuidadosamente estos desafíos”.

Indra

2024 está siendo un buen año para Indra en Bolsa. Las acciones de la compañía, presidida por Marc Murtra, se revalorizan un 36% desde enero y eso que desde que el pasado junio marcaron máximos históricos al tocar los 21,76 euros, las acciones ceden un 13%. La trayectoria de Indra en el año es espectacular, en parte gracias a la presentación de su nuevo plan estratégico a principios de marzo, en el que mostró su ambición de alcanzar una facturación de 10.000 millones de euros en 2030. A esa cita llegaba ya espoleada por los resultados de 2023, desvelados unos días antes, que fueron récord para la compañía, con un beneficio de 206 millones y unas ventas de 4.343 millones. “El potencial de revalorización de la compañía es del 21%. Además, Indra a medio plazo se ve beneficiada del incremento del gasto en defensa de los países de la UE debido al conflicto bélico entre Rusia y Ucrania. Indra es la compañía española con mayor exposición al sector de defensa, con aproximadamente un 25% del EBIT” según nuestras estimaciones, explican desde Bankinter. Además, la empresa se ve favorecida por la potencial venta de Minsait, su división tecnológica.

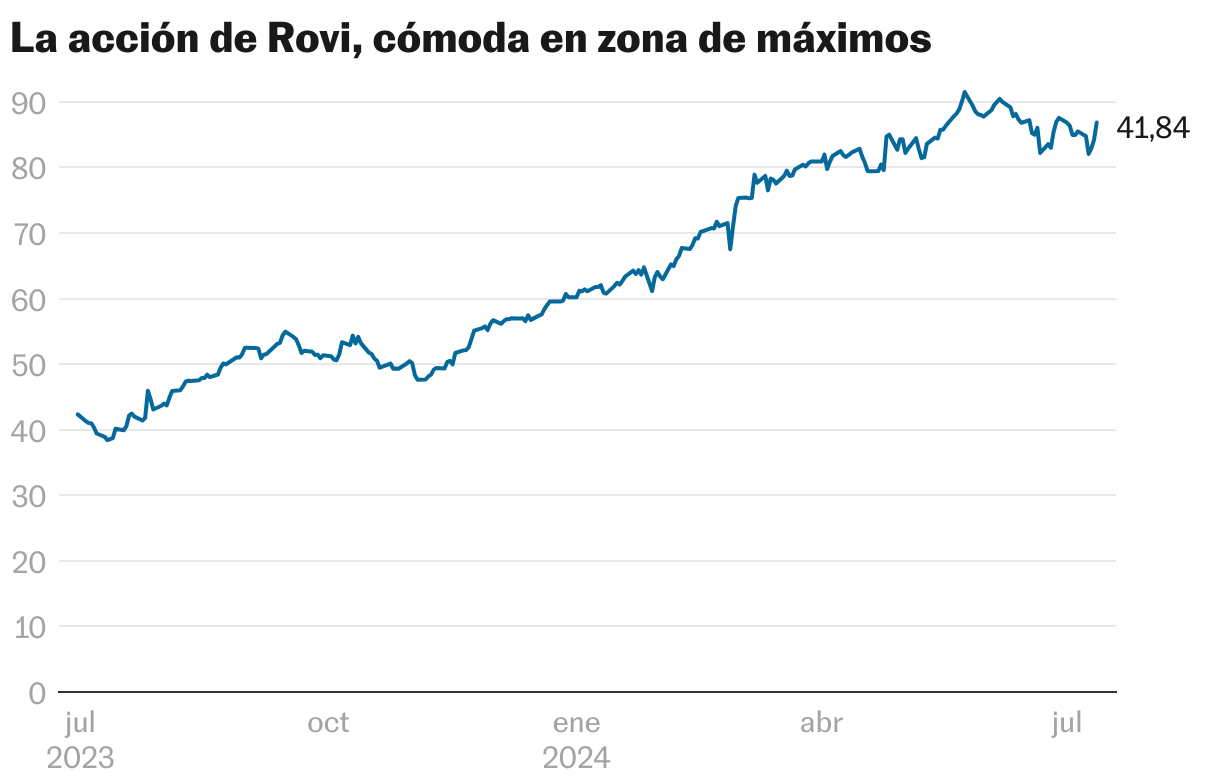

Rovi

Con una revalorización cercana al 44% en lo que va de año, la farmacéutica consigue el tercer puesto del podio de las más rentables del año en el Ibex y además logra mantener un potencial alcista de doble dígito. Concretamente, del 11%, respecto a los precios actuales de cotización. La compañía, cotizada en Bolsa de 2007, vive un momento álgido a raíz de la pandemia por su colaboración con Moderna en la fabricación de la vacuna contra el Covid. Sus acciones viven un momento dulce y están a un 8,28% de su máximo histórico marcado en mayo pasado en los 91,50 euros.

Oddo BHF mejoró la recomendación de los laboratorios a sobreponderar hasta neutral semanas atrás y fija un precio objetivo de 111 euros por acción, lo que implica un potencial del 31% respecto a precios actuales de cotización. Por su parte, en Jefferies sitúan a la acción en los 100,5 euros en los próximos 12 meses. Sobre la posible venta de su negocio para terceros -que habría recibido ya el interés de fondos como Advent y Permira y que estaría valorada en unos 3.000 millones-, desde el banco de inversión estadounidense creen que aunque existe el potencial de significativos retornos para los actuales accionistas, “la empresa restante podría ser menos atractiva para los accionistas a menos que Rovi tenga otros planes para reinvertir significativamente en crecimiento”.

Bankinter y Unicaja

Al igual que las otras entidades financieras que engrosan las filas del Ibex 35, ambos bancos escalan a los mejores puestos de la Bolsa en este 2024 y también ofrecen potenciales de revalorización en Bolsa de alrededor del 10%. Bankinter, que publica resultados el próximo jueves dando el pistoletazo de salida a la temporada de presentación de resultados en España, gana un 30% en lo que va de año en Bolsa. Los analistas de Barclays apuestan por la entidad y han mejorado su precio objetivo hasta los 8,40 desde los 7,8 euros, lo que implica un potencial del 11,4%. Desde Renta 4 esperan la entidad financiera lance un mensaje positivo al mercado y reafirme la estimación de resultados para el conjunto del año. “No obstante, no descartamos que puedan dejar la puerta abierta a una mejora de la guía de margen de intereses (actualmente esperan que se mantenga estable) más adelante. La atención asimismo se centrará en el impacto de la compra de EVO Banco”, añaden.

Por su parte, Unicaja es el segundo mejor valor del Ibex este año con una rentabilidad que supera el 45% gracias a un excelente momento de resultados que, los analistas esperan que se prolongue. Renta 4 prevé que Unicaja, que publica sus cuentas el 30 de julio, de a conocer un beneficio neto atribuido de 196 millones de euros en el segundo trimestre, un 88% más que los 105 millones de un año antes. “No esperamos cambios en las guías para 2024, mientras que el mensaje en cuanto a actividad comercial entendemos se mantendrá positivo, reiterando la recuperación gradual”, explica la firma de análisis.

Joyas de la Bolsa europea

En el selectivo europeo también dominan los bancos en los primeros puestos de los más rentables y los potenciales. Unicredit es el mejor valor más alcista del Euro Stoxx 50 este año, con una rentabilidad que supera el 46% y cuenta además con el privilegio de no tener ninguna recomendación de venta por parte del consenso de analistas de Bloomberg. De las 26 firmas de análisis que lo integran, 20 tienen un consejo de comprar y los seis restantes optan por mantener en cartera. Los expertos son optimistas con el potencial de revalorización de la entidad italiana, que asciende a cerca del 20% a pesar de la excelente racha alcista que acumula. Es uno de los valores que forma parte de la cartera de valores europeos de Bankinter que entre los aspectos a su favor destaca sus “fundamentales sólidos (exceso de capital y liquidez)” y una rentabilidad para el accionista “interesante de más del 10% entre dividendos y recompra de acciones”.

ASML se ha convertido la empresa más grande de la zona euro por capitalización, posición que ocupaba LVMH, al superar los 394.000 millones de euros. El fabricante de la maquinaria necesaria para elaborar los microprocesadores, mercado en el que tiene una posición de casi monopolio, está teniendo un primer semestre espectacular gracias al empuje de la inteligencia artificial. Marca en 2024 una subida del 42%, la más alta del índice europeo, y cotiza en zona de máximos históricos. Eso sí, el valor tiene un escaso potencial del 5%.

Otro de los valores con mayor potencial de revalorización es el banco italiano Intesa. La firma escala al tercer puesto de los mejores del selectivo europeo desde enero, con un repunte del 34%. Al igual que su competidora Unicredit sigue ofreciendo potencial de revalorización pese a la escalada que acumula en el año. “Disfruta de un buen momento en resultados con unos fundamentales sólidos (exceso de capital y calidad crediticia) y goza de una de las rentabilidades por dividendo más altas de Europa, con una media estimada de 9,3% frente al 4% de media del sector en Europa y sostenible en el tiempo. Además, los múltiplos de valoración son atractivos y las métricas de gestión evolucionan positivamente (margen con clientes, eficiencia y rentabilidad/RoTE)”, explica Bankinter.

Las apuestas tecnológicas se complementan con Prosus. La compañía, que cotiza en la plaza de Ámsterdam desde 2019, se dedica al suministro de diferentes plataformas tecnológicas y se ha convertido en una de las tecnológicas mas grandes del Viejo Continente, con un valor en Bolsa de 77.330 millones de euros. Actualmente, no hay ningún analista que aconseje deshacer posiciones sobre ella y está aferrada al podio de los mejores consejos del índice europeo desde principio de año. El consenso de FactSet le da un potencial del 47%, uno de los más altos del Euro Stoxx 50. Las previsiones para este ejercicio sostienen también el crecimiento de la neerlandesa, con una estimación de ganancias netas de 5.236 millones de euros, un 127% más que las anotadas en 2024.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días