El cordón sanitario contra Le Pen tranquiliza a los mercados a cuatro días de las elecciones francesas

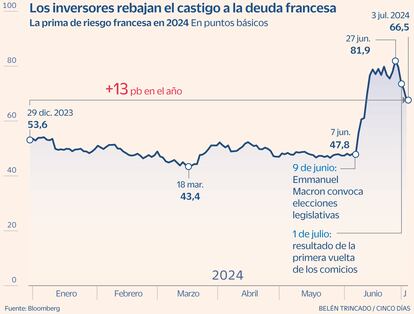

La prima de riesgo francesa baja a 66 puntos desde 81 previos, tras la retirada de 218 candidatos macronistas o de la coalición de izquierda

La frenética carrera de las fuerzas centristas y de izquierdas francesas para cerrar el paso a los candidatos de extrema derecha en las elecciones legislativas del domingo está aliviando la tensión en los mercados financieros. El diferencial entre la deuda francesa a 10 años y la alemana, que en las últimas semanas había repuntado al máximo desde 2012 por encima de 80 puntos, se ha moderado hasta caer por debajo de los 70 puntos básicos (66). Esta suerte de cordón sanitario, por el que ha optado buena parte del arco político francés, aspira a impedir que el partido de extrema derecha de Marie Le Pen obtenga mayoría absoluta. De momento, un total de 218 candidatos a diputados de los partidos de centro e izquierda han renunciado a presentarse en la segunda vuelta en distritos donde tres aspirantes llegaron a la segunda vuelta. El objetivo es concentrar el voto para parar los pies a Le Pen. Y, aunque el ruido político está lejos de disiparse, los inversores empiezan a ver algo de luz al final del túnel. Con todo, la prima de riesgo continúa estando muy por encima de los 46 puntos básicos que registraba a principios de junio, antes de que Emmanuel Macron convocara las elecciones.

La mejora se extiende, como ya ocurrió con las subidas de hace unas semanas, al resto de la deuda de la periferia de la zona euro. La prima de riesgo española retorna a los 79 puntos, el nivel que viene registrando a lo largo del año, mientras la italiana baja a los 139 puntos. El descenso de los diferenciales no obedece a una caída de las rentabilidades de los bonos de Francia, Italia o España, que permanecen estables, sino al repunte de los rendimientos de la deuda alemana a 10 años. El temor a una victoria de Le Pen por mayoría absoluta llevó a los inversores a comprar bonos alemanes, gracias a su carácter de refugio en tiempos de tormenta. La demanda de estos bonos elevó su precio y recortó su rendimiento (que se mueve a la inversa). Pasó del 2,6% al 2,36%, mínimos de marzo. Ahora que es menos verosímil que Le Pen logre mayoría absoluta, los inversores empiezan a deshacer sus posiciones y el bund regresa al 2,58%. niveles previos al estallido de la tormenta política. Donny Kranson, gestor de cartera, Vontobel Quality Growth (boutique de Vontobel), considera que “la idea de que el enemigo de mi enemigo es mi amigo parece mantenerse y el sentimiento anti extrema derecha está ganando terreno entre los demás partidos”

Los mercados despertaron el lunes. Las Bolsas recogieron con entusiasmo la ausencia de una mayoría absoluta. El Cac francés, que arrancó la semana con unas ganancias del 1,09%, prolongas las subidas y este miércoles se ha anotado un 1,24%. Tanto la extrema derecha de Le Pen, como la alianza de izquierdas recogen en sus programas medidas que alejarían a Francia aún más de la disciplina financiera en un momento en el que las finanzas públicas del país están muy tensionadas. Hace dos semanas la Comisión Europea abrió un expediente a Francia por su abultado déficit. A cierre de 2023 esta ratio se situaba en el 5,5% con una deuda en relación con el PIB del 110,6%, lejos del 3% y el 60% que establecen las reglas europeas.

“En los últimos días el mercado ha estado celebrando la probabilidad de que Francia tenga un parlamento sin mayoría”, señala a Bloomberg Jane Foley, jefe de estrategia de Rabobank. Un gobierno en minoría impediría a la formación de extrema derecha bajar los impuestos y la edad de jubilación, medidas que no harían más que incrementar los desequilibrios estructurales. Aunque un parlamento dividido es el mal menor, tampoco es un escenario óptimo en un momento en el que Francia necesita poner en marcha reformar para lograr la estabilidad en sus cuentas. “El panorama fiscal de Francia ya es preocupante. La falta de reformas implica que es probable que sigue estando por encima del objetivo del 3% de la UE, incluso después de cinco años”, señalan los analistas de Jefferies.

La volatilidad sobre las acciones y deuda francesa se mantendrá alta en el corto plazo. Los analistas señalan que un mayor escrutinio sobre las finanzas públicas galas hace complicado que la prima de riesgo se reduzca. Benoit Gerard, analista de Natixis, cree que un diferencial entre los 60 y 70 puntos básicos reflejan muy bien la economía del país vecino. En caso de una victoria de RN podría llegar ampliarse a los 120 puntos básicos.

“La consolidación de las finanzas públicas planificadas por Francia después de la pandemia y la crisis energética corre el riesgo de aplazarse con consecuencias potencialmente importantes para el sentimiento de los inversores en la zona euro”, apuntan los analistas de Scope Rating. En la misma línea se mueve Kranson que señala que, independientemente del resultado de la segunda vuelta, la tendencia de la RN de obtener mejores resultados en cada ciclo electoral significa que, en algún momento, el partido podrá hacerse con el control total del gobierno. “En ese momento, no está claro si resurgirán las políticas más extremas, como la nacionalización de ciertas industrias. Este temor puede pesar sobre ciertos sectores incluso después de estas elecciones, aunque no se ponga en juego hasta dentro de unos años”, remarca.

Chris Iggo, jefe de inversiones de Axa IM, se muestra relativamente optimistas. El experto cree que la cohabitación en Francia limitará las propuestas más radicales. El terremoto que experimentaron los mercados británicos en 2022, cuando Liz Truss anunció una agresiva rebaja de impuestos, es vista como una lección de lo que no se debe hacer. ”La presión del mercado y de las instituciones europeas podría acabar conteniendo las propuestas políticas que se están debatiendo actualmente en la campaña electoral, pero existe el riesgo de que los diferenciales se amplíen aún más si los mercados olfatean la posibilidad de que un nuevo gobierno intente aplicar recortes fiscales o aumentos del gasto que lleven al déficit público francés en la dirección equivocada”, advierte.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días